Co prawda nadal nie ma obowiązku posiadania rachunku firmowego przez każdy podmiot prowadzący działalność gospodarczą, ale państwo podejmuje wiele działań, by zmusić przedsiębiorców do otwarcia kont firmowych. Pierwszym był mechanizm podzielonej płatności, tzw split payment. Kolejnym jest opublikowana 1 września 2019 r. tzw. biała lista podatników VAT nadzorowana przez Krajową Administrację Skarbową. Jest to wykaz podmiotów prowadzących działalność gospodarczą, który zawiera m.in. informacje o statusie podatnika VAT wraz z numerami rachunków bankowych, z których korzysta (dane o kontach pochodzą z Systemu Teleinformatycznego Izby Rozliczeniowej). W zestawieniu nie ma kont osobistych, które są wykorzystywane do rozliczeń biznesowych przez wiele małych firm, zwłaszcza przez samozatrudnionych.

Konsekwencje psychologiczne i prawne

Warto sobie zadać pytanie o konsekwencje związane z faktem, że na białej liście do danej firmy nie ma przypisanego rachunku. Są one dwojakie. Po pierwsze – psychologiczne. Taki kontrahent może wydawać się innym uczestnikom obrotu gospodarczego mało wiarygodny, a nawiązanie z nim współpracy może budzić obawy.

W tym momencie zahaczamy już o drugi aspekt – prawny. Zgodnie z przepisami, od 1 stycznia 2020 r. transakcje powyżej 15 000 zł zrealizowane na rachunek, który nie figuruje na białej liście, nie będą mogły być zaliczone w koszty prowadzenia działalności. Na dodatek, gdyby kontrahent nie wywiązał się z obowiązku zapłaty należnego podatku VAT, to firma, która zrealizowała przelew na konto spoza wykazu, będzie solidarnie ponosiła odpowiedzialność za działania wystawcy faktury. W tym przypadku nie ma znaczenia wartość towaru, od sprzedaży którego nie został zapłacony podatek VAT.

Powiedzmy, że kupiłeś towar za 1000 zł + 230 zł VAT. Jeśli jego dostawca nie odprowadzi należnego podatku, to służby skarbowe zażądają jego uiszczenia od Ciebie.

Zachowanie należytej staranności

Co prawda Ministerstwo Finansów podpowiada pewien sposób na swoiste „ubezpieczenie się” przed machinacjami podatkowymi kontrahenta, ale wymaga to spełnienia kilku wymogów formalnych. Chodzi o to, że firma, wysyłając pieniądze na rachunek, którego nie będzie na białej liście, będzie mogła zawiadomić o tym fakcie w ciągu 3 dni kalendarzowych naczelnika urzędu skarbowego właściwego dla wystawcy faktury. Największą trudnością będzie ustalenie, w którym urzędzie skarbowym rozlicza się kontrahent.

Wyjątkiem od tej reguły będzie sytuacja, gdy płatność zostanie zrealizowana na konto spoza białej listy, ale z zastosowaniem mechanizmu podzielonej płatności. W tym przypadku firma uniknie kar bez konieczności zawiadamiania skarbówki.

Sprawdzenie kontrahenta

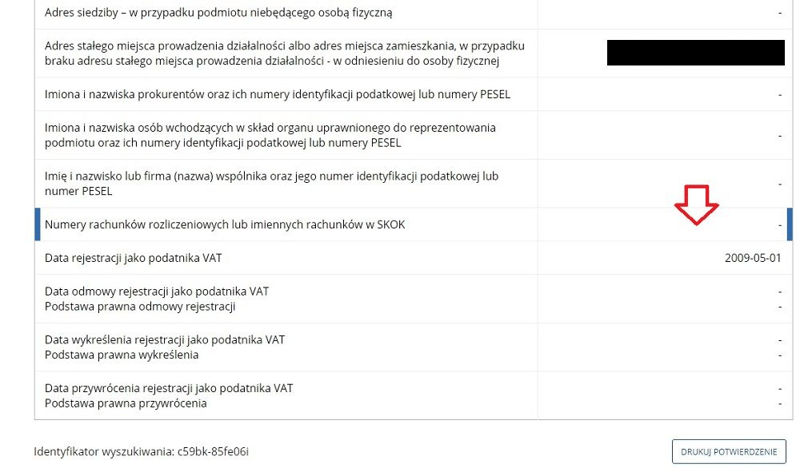

Konstrukcja przepisów zmusza przedsiębiorców do sprawdzania czy rachunek kontrahenta znajduje się na białej liście podatników VAT praktycznie przy dokonywaniu każdego przelewu. Weryfikacji można dokonać, wchodząc na stronę internetową Centralnej Ewidencji i Informacji o Działalności Gospodarczej lub korzystając bezpośrednio z wyszukiwarki. Umożliwia ona poszukiwania w oparciu o numer rachunku bankowego, NIP, REGON, a także 5 liter z nazwy firmy. Sprawdzenia można dokonać na dowolny dzień, do 5 lat wstecz.

Zaznaczmy, że weryfikując dane kontrahenta, otrzymujemy informacje o dacie i godzinie operacji. Jeśli przelew zostanie zrealizowany w danym dniu na rachunek wymieniony na białej liście, to uznaje się, że przedsiębiorca wykonał transakcję na właściwe konto (dane aktualizowane są raz na dobę w dni robocze). Warto więc zachować wynik wyszukiwania, robiąc zrzut ekranu (tzw. print screen) lub drukując wynik wyszukiwania.

Jak zaktualizować dane?

Biała lista podatników VAT dostępna jest od 1 września 2019 r., ale konsekwencje za dokonywanie przelewów na rachunki spoza wykazu zaczną obowiązywać od 1 stycznia 2020 r. Urzędnicy uznali, że na liście mogą być nieścisłości czy wręcz błędy i dali czas przedsiębiorcom na ich wychwycenie, skorygowanie zapisów czy po prostu otwarcie kont firmowych.

Warto więc sprawdzić, co figuruje w rejestrze na temat Twojej firmy i w razie nieprawidłowości dokonać ich sprostowania. Niezbędne działania zależą od statusu prawnego Twojej działalności gospodarczej:

- firma zarejestrowana w CEIDG – zmień dane w ewidencji

- firma zarejestrowana w KRS – wypełnij zgłoszenie identyfikacyjne NIP-8

- spółki cywilne – zaktualizuj dane spółki na formularzu NIP-2

- osoby fizyczne prowadzące działalność gospodarczą, która nie podlega rejestracji w CEIDG – wypełnij zgłoszenie identyfikacyjne NIP-7

Powyższe wskazówki dotyczą także przedsiębiorców, którzy zmienili konto bankowe lub chcą wprowadzić rachunek firmowy na białą listę.

Gdzie szukać pomocy?

Szczegółowe informacje na temat białej listy znajdują się w rządowym serwisie informacyjno-usługowym dla przedsiębiorcy.

Znaleźliśmy w nim zapis, że banki automatycznie przekazują numery rachunków firmowych do Systemu Teleinformatycznego Izby Rozliczeniowej, więc po założeniu konta i wypełnieniu wspomnianych dokumentów na białej liście powinien figurować Twój rachunek firmowy. Co ciekawe, wspomniany serwis sugeruje, że jeśli konta nie będzie w wykazie, to trzeba… upewnić się w banku, czy przekazał dane do STIR. Nie ma wskazówek, co zrobić, gdy bank potwierdzi, że wywiązał się ze swoich obowiązków, co sugerowałoby, że wina leży po stronie urzędników.

Wtedy pozostaje napisanie pytania na adres [email protected] lub skontaktowanie się Krajową Informacją Skarbową (KIS). Konsultanci infolinii KIS są dostępni od poniedziałku do piątku w godzinach od 7.00 do 18.00 pod numerami:

- 801 055 055 (dla połączeń z telefonów stacjonarnych)

- 22 330 03 30 (dla połączeń z telefonów komórkowych)

- +48 22 330 03 30 (dla połączeń z zagranicy)

Jeśli chcesz dowiedzieć się czegoś więcej nt. wykazu podatników VAT, masz inne wątpliwości, przejdź do pytań i odpowiedzi, na stronie Krajowej Administracji Skarbowej.

Coraz więcej obowiązków dla przedsiębiorców

Obowiązki nakładane przez państwo na prowadzących działalność gospodarczą to jeden z argumentów na rzecz oddzielenia finansów osobistych od firmowych. O innych praktycznych aspektach założenia osobnego rachunku dla swojego biznesu przeczytasz w naszym tekście „Dylematy przedsiębiorcy: konto firmowe czy konto osobiste?”.

Nie ma co ukrywać, że przedsiębiorcy mają coraz więcej zadań do wykonania, chcąc być w zgodzie z przepisami prawa. Na dodatek wywiązywanie się z nich wiąże się często z dodatkowymi kosztami, jak choćby z opłatami za rachunek firmowy. Mnogość uregulowań sprawia, że coraz trudniej poradzić sobie z prowadzeniem biznesu bez wsparcia biura księgowego, którego usługi też oczywiście kosztują. Warto więc szukać rachunków firmowych nie generujących zbyt wielu kosztów, w czym będzie przydatny jest nasz ranking kont firmowych.

Dodajmy, że 1 stycznia 2020 r. wejdą w życie kolejne przepisy ważne dla wszystkich podatników, w tym przedsiębiorców. Od tego dnia wszelkie należności z tytułu podatku CIT, PIT czy VAT będą odprowadzane na Indywidualny Rachunek Podatkowy. Można go wygenerować już teraz na stronie www.podatki.gov.pl, wystarczy numer PESEL lub NIP.

Komentarze

(3)Czy w przypadku rozliczeń w systemie cashpool też muszę weryfikowac numer konta kontrahenta na Białej liście?

Odpowiedz

Transakcje typu cashpool nie są realizowane na podstawie faktur VAT, więc w tym przypadku nie ma konieczności weryfikowania danych na Białej liście.

Odpowiedz

Ja trochę z innej beczki. Czy ktoś wie, czy można opłacić fakturę zagraniczną za pomocą karty, żeby uniknąć prowizji za przelew / spreadu pobieranego przez bank?

Odpowiedz