Dynamiczny rozwój polskiego sektora bankowego

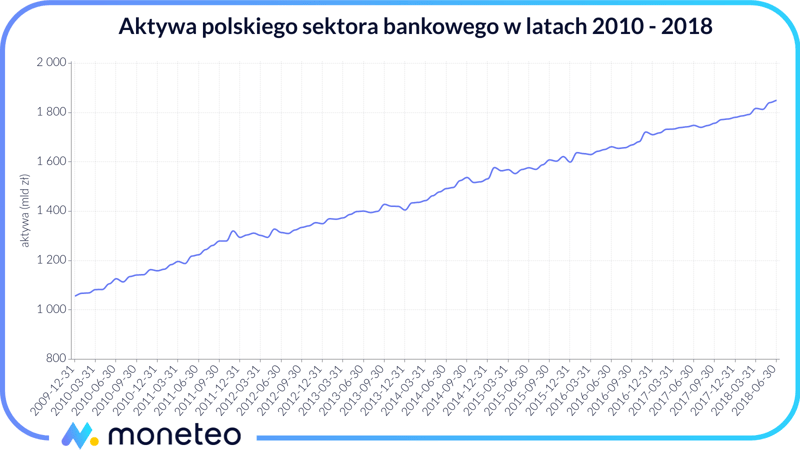

Wiadomości są dwie. Pierwsza – dobra - jest taka, że polski sektor bankowy w ostatnich latach był jednym z najszybciej rozwijających spośród wszystkich państw członkowskich Unii Europejskiej. Jak wynika z danych udostępnionych przez Komisję Nadzoru Finansowego, w latach 2010-2016 aktywa, którymi dysponowały polskie banki (są nimi przede wszystkim udzielone kredyty), zwiększyły się o prawie 65 proc. i sięgnęły ponad 1,65 bln zł (według stanu na czerwiec 2018 roku jest to już 1,85 bln zł).

Tak dynamicznego wzrostu nie doświadczył w tym samym czasie żaden kraj wchodzący w skład strefy euro. Mało tego: tylko w 4 spośród 19 państw członkowskich UE, w których obecnie walutą jest euro, w podanym okresie odnotowano jakikolwiek wzrost. W pozostałych krajach wartość aktywów zgromadzonych przez tamtejsze banki spadała.

Dla przykładu w latach 2010-2016 wartość aktywów niemieckiego sektora bankowego, czyli jednego z trzech obok Francji i Wielkiej Brytanii filarów europejskiej bankowości - skurczyła się aż o 18 proc. Jeszcze większego spadku doświadczyli bankowcy z Cypru, Słowenii, Portugalii czy Estonii. Niechlubnym rekordzistą została natomiast Irlandia - w ciągu zaledwie sześciu lat aktywa, jakimi dysponują tamtejsze banki, zmniejszyły się o prawie 70 proc. Na tle kurczącego się rynku usług bankowych strefy euro pozytywnie wyróżniają się obecnie jedynie Finlandia oraz Słowacja, gdzie od 2010 roku mieliśmy do czynienia aż z ponad 40 proc. wzrostem (patrz tabela).

| Państwo | Zmiana |

|---|---|

| Polska | 65% |

| Finlandia | 41% |

| Stany Zjednoczone | 38% |

| Słowacja | 40% |

| Włochy | 0% |

| Francja | 14% |

| Austria | -17% |

| Portugalia | -24% |

| Strefa euro | -8% |

| Słowenia | -27% |

| Grecja | -39% |

| Niemcy | -18% |

| Estonia | -24% |

| Cypr | -53% |

| Irlandia | -67% |

Polska bankowość na tle reszty świata

Wiadomość druga – zła - jest natomiast taka, że polskie 1,80 bln zł bankowych aktywów (przyjmujemy stan ze stycznia 2018 roku) to zaledwie 1,5% tego, czym dysponują wszystkie instytucje bankowe działające w Unii Europejskiej (to i tak lepiej niż w przededniu wybuchu kryzysu finansowego, kiedy to udział polskiego sektora wynosił niespełna 0,7%). Kiedy jednak uwzględni się fakt, że Polacy stanowią prawie 8% obywateli całej Unii, okaże się, że rodzima bankowość to w dalszym ciągu głębokie europejskie peryferia.

Gdyby połączyć w całość wszystkie polskie banki notowane na giełdzie (po wyłączeniu zagranicznych UniCredit i Santander jest ich w sumie trzynaście, z czego największe to PKO BP, Santander Bank Polska oraz Pekao SA), to taka hybryda (warta ok. 44 mld euro) z ledwością zdołałaby zmieścić się w pierwszej dziesiątce najbardziej wartościowych banków działających w Unii Europejskiej, plasując się gdzieś pomiędzy szwajcarskim Credit Suisse a brytyjskim Royal Bank of Scottland. Gdyby zaś taka struktura działała za oceanem, znalazłaby się dopiero na 11. pozycji za Bank of New York Mellon. W praktyce oznacza to, że gdyby zarząd któregoś z potężnych światowych banków, np. amerykański Wells Fargo czy chiński CCB, zechciał mocniej zaangażować się w polski sektor bankowy, byłby w stanie wykupić go w całości.

Ogromny dystans do nadrobienia

Mimo szybkiego wzrostu polski sektor usług bankowych wciąż dzieli ogromna przepaść w stosunku do większości zachodnich gospodarek. Dla porównania - aktywa działających nad Wisłą banków to obecnie zaledwie 6 proc. tego, czym dysponują kredytodawcy z Francji czy Niemiec oraz zaledwie jedna dwudziesta pieniędzy znajdujących się w bilansach banków działających w Wielkiej Brytanii.

| Państwo | Aktywa banków (bln euro) | W przeliczeniu na 1 mieszkańca (w tys. euro) |

|---|---|---|

| Strefa euro | 28 | 82 |

| Stany Zjednoczone | 14 | 41 |

| Wielka Brytania | 9 | 145 |

| Niemcy | 7 | 85 |

| Francja | 7 | 104 |

| Hiszpania | 4 | 79 |

| Włochy | 3 | 45 |

| Holandia | 3 | 149 |

| Austria | 1 | 121 |

| Luksemburg | 0,8 | 1 350 |

| Finlandia | 0,5 | 100 |

| Irlandia | 0,5 | 101,0 |

| Portugalia | 0,4 | 39 |

| Polska | 0,4 | 11 |

| Grecja | 0,3 | 33 |

Blado wypadamy także w stosunku do znacznie mniejszych państw, takich jak Austria czy wspomniana Belgia, a biorąc pod uwagę różnicę w liczbie ludności, zdecydowanie najgorzej prezentujemy się w stosunku do Luksemburga. Aktywa tamtejszych banków w przeliczeniu na jednego mieszkańca są prawie 150 razy wyższe niż w Polsce (pamiętajmy jednak o szczególnej roli, jaką ten maleńki kraj odgrywa na mapie europejskich i światowych finansów).

Dla jednych ubogi krewny, dla innych bogaty wujek

Przy tego typu porównaniach należy jednak uwzględnić fakt, że polska bankowość w wydaniu wolnorynkowym ma znacznie krótszą historię niż w przypadku większości wysoko rozwiniętych gospodarek. W naszym kraju możemy mówić o niej od zaledwie 20-25 lat (pomijamy pierwsze lata po transformacji), podczas gdy rynek usług bankowych w Niemczech, Francji, Włoszech czy Szwajcarii posiada kilkusetletnią tradycję. W takiej sytuacji nie powinno więc dziwić, że nasza bankowość prezentuje się wobec nich niczym przysłowiowy ubogi krewny.

| Państwo | Aktywa banków (mld euro) | W przeliczeniu na 1 mieszkańca (w tys. euro) |

|---|---|---|

| Polska | 430 | 11 |

| Czechy | 280 | 24 |

| Węgry | 115 | 11 |

| Rumunia | 90 | 5 |

| Słowacja | 73 | 12 |

| Bułgaria | 48 | 7 |

| Łotwa | 30 | 16 |

| Litwa | 26 | 8 |

| Estonia | 25 | 16 |

Zupełnie inaczej jest, kiedy porównania dokona się w stosunku do państw o podobnej do naszej historii. Mowa tu przede wszystkim o krajach byłego bloku wschodniego, takich jak Słowacja, Rumunia, Węgry czy państwa nadbałtyckie. W takim towarzystwie proporcje ulegają radykalnej zmianie i nasz kraj z ubogiego krewnego zmienia się w bogatego wujka.

Dla przykładu, według danych Narodowego Banku Rumunii (RNB) aktywa tamtejszych banków na koniec 2017 roku wynosiły równowartość zaledwie 90 mld euro, czyli aż 4,5 razy mniej niż w Polsce, natomiast w przypadku Bułgarii różnica na korzyść naszego kraju była prawie 8-krotna (chociaż po uwzględnieniu różnic w liczbie mieszkańców różnice są nieco mniejsze, a miano regionalnego lidera przypada nie Polsce, a Czechom).

Struktura własnościowa banków w Europie

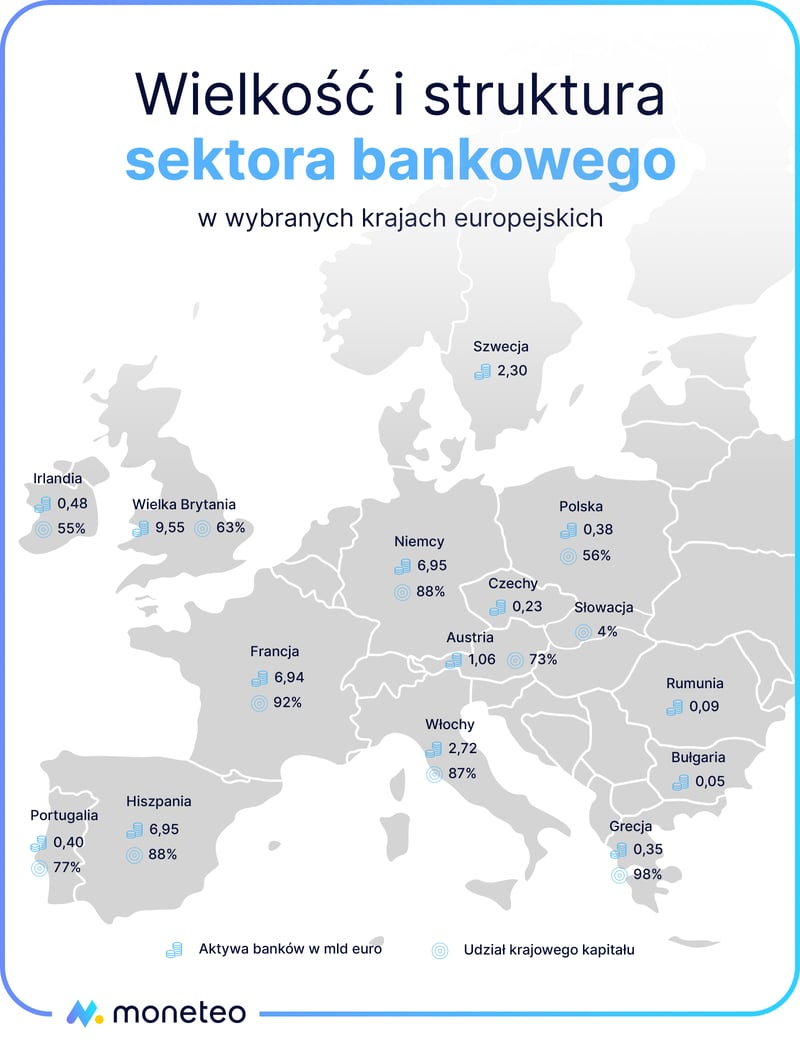

Analizując sektor bankowy w poszczególnych europejskich krajach, warto wziąć pod uwagę nie tylko jego wielkość, ale także strukturę własnościową. Takich danych dostarcza m.in. zeszłoroczny raport Europejskiego Banku Centralnego, który pokazuje, jaki odsetek aktywów znajduje się w posiadaniu rodzimych, a jaki zagranicznych inwestorów działających na terenie danego kraju.

W przypadku Polski, po ostatnich przejęciach m.in. Banku BPH i przede wszystkim Pekao, udział polskiego kapitału wzrósł do ok. 56 proc., co oznacza, że polski sektor bankowy w większości kontrolowany jest już przez krajowy kapitał (choć jeszcze 6 lat temu rodzima bankowość w 2/3 znajdowała się w obcych rękach). Pod tym względem plasujemy się mniej więcej w środku unijnej stawki, na zbliżonym poziomie co Irlandia.

W czołówce zestawienia z ok. 90-procentowym udziałem krajowego kapitału znalazły się natomiast najbogatsze i największe gospodarki starego kontynentu, takie jak Niemcy, Francja i Włochy.

Niespodziewanym liderem w ostatnich latach została jednak Grecja. Na koniec 2015 roku aktywa tamtejszego sektora bankowego aż w 98% należały do rodzimych kredytodawców. Tak duża koncentracja lokalnego kapitału nie jest jednak wynikiem jakiegoś szczególnego gospodarczego nacjonalizmu (czy też patriotyzmu), ale kryzysu, z którym od prawie dekady borykają się Grecy. W jego wyniku wiele zagranicznych banków poniosło dotkliwe straty i wycofało się z działalności w tym kraju. Potwierdzają to dane EBC, z których wynika, że jeszcze 8 lat temu prawie 25% greckich aktywów bankowych leżało w obcych rękach i był to wynik nawet niższy, niż w tym czasie wynosiła unijna średnia. Na przeciwnym biegunie, jeśli chodzi o strukturę własnościową sektora bankowego, znajdują się natomiast Słowacja i Estonia. W wymienionych krajach na początku 2016 roku do krajowych podmiotów należało odpowiednio: 4% i 6% aktywów, co oznacza, że tamtejsza bankowość niemal całkowicie zdominowana była przez zagranicznych inwestorów.

Liczy się jakość, a nie ilość

Wraz z rozrastaniem się rynku usług bankowych w krajach wysoko rozwiniętych (w Holandii, Szwecji czy Szwajcarii aktywa banków stanowią już przeszło trzykrotność ich rocznego PKB, podczas gdy w Polsce jest to niespełna 1-krotność) pojawił się problem z efektywnym zarządzaniem posiadanymi kapitałami. Chociaż unijny sektor bankowy jako całość w dalszym ciągu utrzymuje się na plusie, to jednak osiągane zyski są relatywnie niewielkie. Liczne są także sytuacje, że któryś bank po prostu nie radzi sobie z ostrą konkurencją i odnotowuje straty. Jaskrawym tego przykładem jest niemiecki Deutsche Bank, który w ostatnich dwóch latach poniósł ponad 8,5 mld euro skumulowanej straty.

Tymczasem Polska dotychczas nie doświadczyła podobnych problemów. Jak wynika z opracowania firmy doradczej Deloitte, rodzima bankowość radzi sobie znacznie lepiej od większości innych państw członkowskich Unii Europejskiej. Wartość wskaźnika ROE (stopa zwrotu z aktywów własnych) w ostatnich latach wynosiła dla Polski ponad 10% i należała do najwyższych na starym kontynencie. Dla porównania, banki niemieckie, holenderskie czy brytyjskie miały ten wskaźnik na poziomie ok. 4% (w przypadku Włoch, Portugalii czy Cypru jego wartości były wręcz ujemne). Mówiąc prościej: do zarobienia tej samej sumy pieniędzy działającym nad Wisłą bankom wystarczyło 2,5-krotnie mniej kapitałów własnych niż tym prowadzącym swój biznes np. w Paryżu, Amsterdamie czy Londynie.

Wyzwanie dla polskiego sektora bankowego

Mimo imponującego w ostatnim czasie tempa wzrostu polska bankowość w europejskiej skali w dalszym ciągu odgrywa jedynie symboliczną rolę. Prezentuje się jednak zupełnie inaczej, kiedy zestawimy ją nie z najbogatszymi gospodarkami Starego Kontynentu, ale z państwami leżącymi w regionie Europy Środkowo-Wschodniej. Wówczas okazuje się, że pod względem posiadanych aktywów z naszym krajem są w stanie konkurować w zasadzie jedynie Czechy.

Tym, co jeszcze wyróżnia polski sektor bankowy, jest jego bardzo wysoka efektywność. Funkcjonujące nad Wisłą banki – po uwzględnieniu różnic w skali prowadzonej działalności - radzą sobie zdecydowanie lepiej niż kredytodawcy z większości innych państw europejskich.

Wyzwaniem dla naszego kraju jest natomiast utrzymanie wysokiego tempa wzrostu przy jednoczesnym zachowaniu dotychczasowej efektywności. Nasi bankowcy powinni jednak pamiętać o stosowaniu odpowiednich zasad bezpieczeństwa i nie ulegać pokusie osiągnięcia jak najwyższych zysków za wszelką cenę. Do czego może to prowadzić, mogliśmy przekonać się niespełna dekadę temu, kiedy postępujące w ten sposób banki amerykańskie (udzielały m.in. finansowania osobom o bardzo niskiej zdolności kredytowej) przez swoją chciwość nieomal na długie lata nie zatopiły całej światowej gospodarki. Jeśli więc ten polski rozwój będzie odbywał się w sposób zbalansowany, już za kilkanaście lat nasz kraj z mało znaczącego punktu na bankowej mapie Europy może zmienić się w liczącego się i godnego naśladowania gracza. I obyśmy szli właśnie tą drogą.

Komentarze

(2)Wszystkie te wspaniałe wyniki polskiego sektora bankowego opierają się na oszustwie kredytów pseudofrankowych oraz zaniżonych odsetek od oszczędności i zawyżonych od kredytów.

Odpowiedz

Kredyty frankowe to trudny temat - niewątpliwie. A zysk sektora istotnie opiera się na odsetkach od kredytów. Obecnie mamy dobrą koniunkturę i niskie stopy procentowe, zatem zarówno oprocentowanie depozytów, jak i kredytów jest niskie.

Odpowiedz