W czasach, w których płatności w Internecie są dla większości z nas czymś zupełnie naturalnym, nie sposób przejść obojętnie obok portfeli elektronicznych. Zacznijmy od wyjaśnienia kwestii, czym taki portfel właściwie jest.

Czym jest portfel elektroniczny?

Portfel elektroniczny (in. e-wallet, e-portmonetka, portfel cyfrowy, e-portfel lub portfel online) jest dokładnie tym, co sugeruje nam nazwa: cyfrowym odpowiednikiem portfela trzymanego w kieszeni. Z technicznego punktu widzenia to konto założone w zewnętrznym przedsiębiorstwie zajmującym się płatnościami online, umożliwiające przeprowadzanie transakcji bezgotówkowych w czasie rzeczywistym.

Ponieważ jest to „portfel”, za jego pomocą możemy wykonywać takie czynności jak:

- wpłata środków i dysponowanie nimi (odpowiednik fizycznego wkładania i wyciągania pieniędzy z tradycyjnego portfela),

- przesyłanie środków między e-portfelami (odpowiednik fizycznego przekazywania pieniędzy między osobami lub przekładania ich z jednego portfela do drugiego),

- podpinanie kart płatniczych (odpowiednik fizycznego trzymania karty w portfelu).

Niektóre e-wallety umożliwiają również założenie karty przedpłaconej – fizycznej i wirtualnej – choć zwykle wiąże się to z niemożliwą do uniknięcia opłatą za jej obsługę, a do tego nie zawsze są oferowane karty w polskiej walucie.

Dostęp do konta w ramach elektronicznego portfela, podobnie jak w przypadku rachunków bankowych, użytkownicy mają nie tylko z poziomu internetowej przeglądarki, ale również w aplikacji mobilnej.

W praktyce otrzymujemy więc coś pomiędzy pośrednictwem płatności a rachunkiem bankowym. Z jednej strony możemy relatywnie swobodnie wpłacać i wypłacać gotówkę (choć tylko kanałami elektronicznymi), z drugiej – wszystkie metody płatności mamy zapisane w jednym miejscu; odpada więc problem m.in. z koniecznością wpisywania numeru CVV/CVC przy każdorazowym korzystaniu z podpiętej do konta karty.

Popularne e-portfele

Osoby chcące poznać korzyści płynące z korzystania z elektronicznych portfeli mają w czym wybierać. Sam PayPal może się pochwalić liczbą 350 mln użytkowników w 190 krajach świata (tylko w Polsce jest ich ponad półtora miliona), a lista funkcjonujących e-walletów jest znacznie dłuższa. Możemy do nich zaliczyć m.in.:

- PayPal,

- Neteller,

- Skrill,

- Masterpass,

- Google Pay,

- Apple Pay (Wallet),

- Visa Click to Pay,

- Amazon Pay,

- Cellum,

- Cash App.

W dalszej części tekstu przyjrzymy się możliwościom e-portfeli na przykładzie PayPala, Skrilla i Netellera. Wspomniane narzędzia będziemy analizować naprzemiennie, gdyż ich funkcjonalności są właściwie dość podobne. Różnice uwidaczniają się głównie przy okazji kosztów, do których rzecz jasna również przejdziemy.

E-wallet (wirtualny portfel). Funkcje i możliwości

Oto najważniejsze funkcje elektronicznych portfeli:

Wpłata i wypłata środków

W portfelu – zarówno w tym fizycznym, jak i wirtualnym – dobrze jest posiadać pewne środki, z których będziemy mogli korzystać podczas zakupów. Cyfrowym odpowiednikiem chowania pieniędzy do portfela jest wpłata środków na e-wallet.

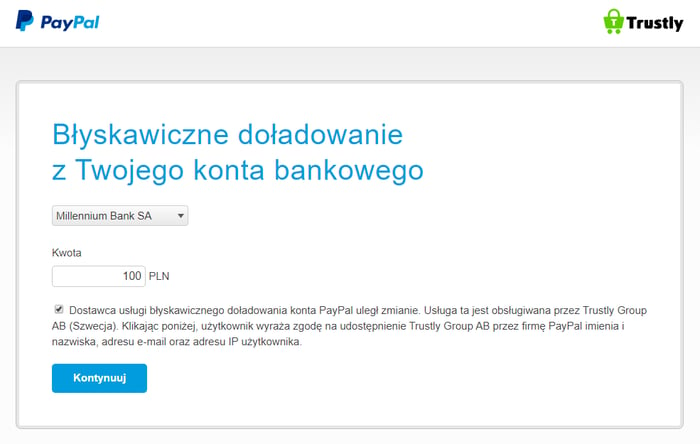

W PayPalu do wyboru mamy zwykły przelew z rachunku powiązanego z kontem w e-portfelu oraz doładowanie błyskawiczne od Trustly. W tym drugim przypadku należy zalogować się na stronie Trustly tymi samymi danymi, których używasz do logowania do portfela, a następnie wybrać bank i kwotę doładowania. Obie metody wpłat są darmowe.

Użytkownicy Skrilla i Netellera, oprócz zwykłych i szybkich przelewów z rachunku bankowego, mają do dyspozycji inne metody zasilania konta, m.in. kartą debetową / kredytową. W przeciwieństwie do PayPala, w Skrillu i Netellerze możemy się spotkać z opłatami za zasilenie konta (szczegóły znajdziesz w tabelce w dalszej części artykułu).

Płatności online za zakupy

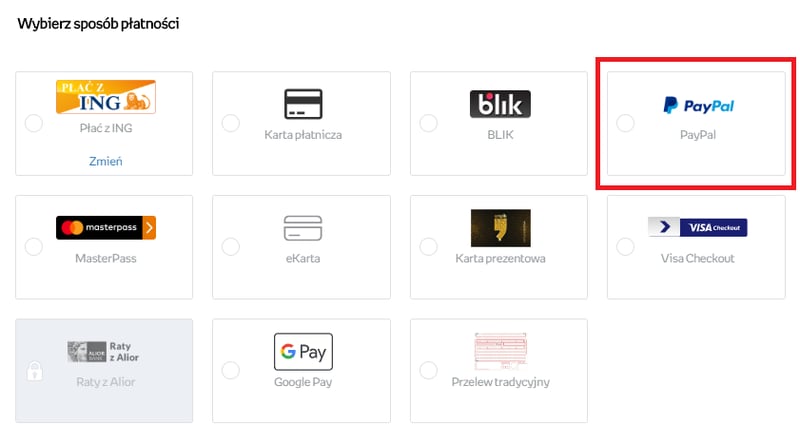

Płatności w sklepach internetowych za pomocą e-portfela (zarówno z poziomu komputera, jak i urządzenia mobilnego) są niezwykle proste. Po pierwsze, należy wybrać u sprzedawcy odpowiednią formę płatności, np. PayPal.

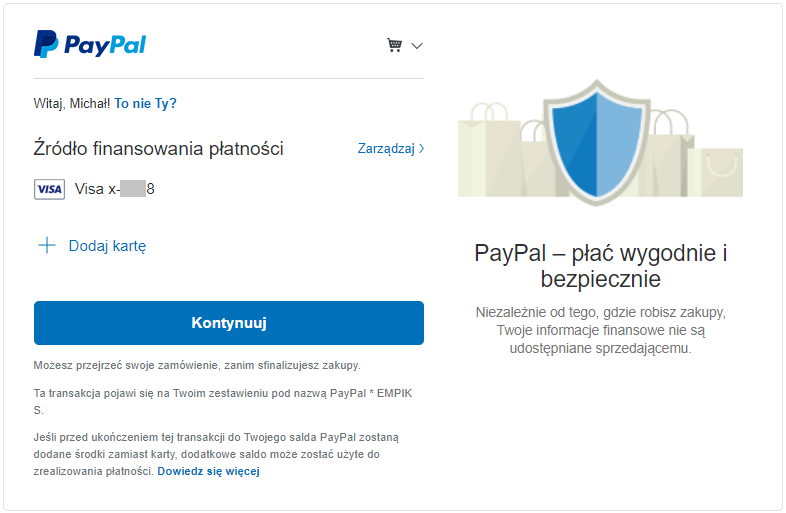

Następnie zostajemy przeniesieni do ekranu logowania: tam wystarczy wpisać nasz adres e-mail oraz hasło. Na następnym ekranie wyświetla się kwota transakcji oraz saldo naszego konta (również po przewalutowaniu, jeśli dokonujemy zapłaty w innej walucie). Potem pozostaje już tylko zatwierdzenie transakcji.

Tak to wygląda w PayPalu (akurat w tym przypadku kwota transakcji zostanie pobrana z przypisanej do portfela karty płatniczej):

Jeżeli nasze saldo nie jest wystarczające do pokrycia transakcji, płatności możemy również dokonać – z poziomu e-portfela – za pomocą innych instrumentów, np. Przelewów24.

Przesyłanie środków między użytkownikami

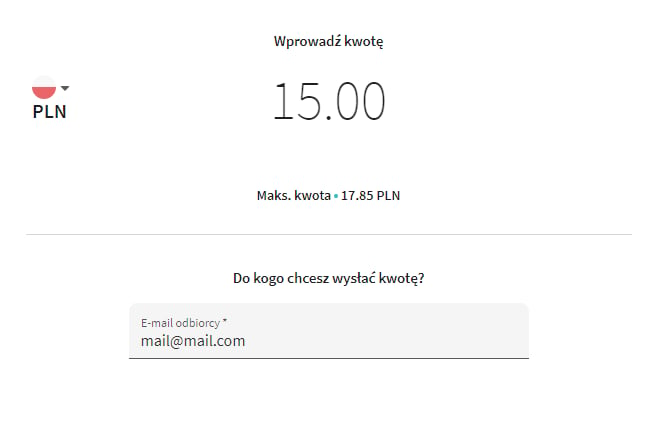

Środki zgromadzone na koncie możemy wykorzystać nie tylko jako walutę w sklepie, ale także do transferu gotówki między użytkownikami. To opcja szczególnie godna uwagi, jeżeli zależy nam na czasie – transakcja księgowana jest błyskawicznie, a do tego ponosimy niższe opłaty niż przy przelewie natychmiastowym w banku. Pieniądze możemy wysłać bezpośrednio z panelu naszego e-portfela, wpisując wyłącznie adres e-mail odbiorcy (w Skrillu i w Nettelerze możliwe jest też przesłanie środków na numer telefonu) oraz kwotę transakcji.

Następnie otrzymamy potwierdzenie wysyłanej kwoty oraz prowizji, która zostanie pobrana z naszego konta. Po kliknięciu „Wyślij” pieniądze znajdą się na koncie odbiorcy.

Ważne jest, że przelew możemy wysłać dowolnej osobie posiadającej adres e-mail. Jeżeli nie ma ona jeszcze danego e-portfela (podpiętego pod ten adres), otrzyma wiadomość z linkiem umożliwiającym jego założenie. Środki będą dostępne natychmiast.

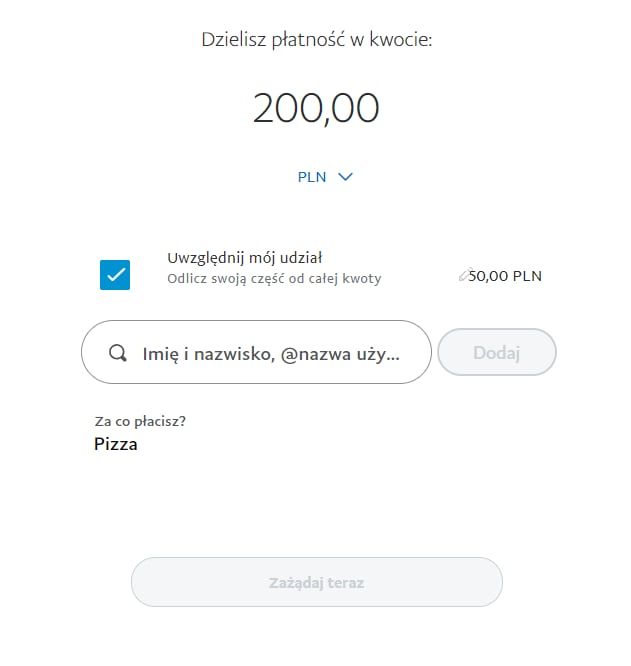

Żądanie zapłaty, zbiórki pieniędzy i dzielenie rachunku w PayPalu

Użytkownicy PayPala mają do dyspozycji kolejne bardzo praktyczne usługi – żądanie zapłaty oraz zbiórki pieniędzy.

Żądanie zapłaty polega na wysłaniu do innego użytkownika (lub kilku użytkowników) prośby o przelanie środków. Tutaj również konieczne jest jedynie podanie adresu e-mail, a jeśli adresat prośby nie ma konta w PayPalu, może je szybko założyć.

Opcja zbiórki pieniędzy / dzielenia rachunku opiera się mniej więcej na tym samym; z tą różnicą, że w tym przypadku definiujesz cel zbiórki.

W przypadku zbiórki należy ustalić, czy wpłacający mają przekazywać dowolną czy dokładnie określoną kwotę lub określić jej minimalną wysokość, a następnie poinformować znajomych np. za pośrednictwem mediów społecznościowych. Gdy chcemy podzielić rachunek, od razu "wywołujemy" konkretne osoby.

Karty fizyczne i wirtualne

Niektóre portfele oferują swoim użytkownikom wydanie fizycznej karty prepaid. W Skrillu uzyskanie karty Skrill Prepaid Mastercard jest możliwe po weryfikacji tożsamości i pod warunkiem, że na koncie znajduje się co najmniej 10 euro, której pokryją koszt opłaty rocznej.

Z kolei użytkownicy Netellera mogą otrzymać kartę Net+ Prepaid, także od Mastercarda. W tym przypadku również konieczna jest weryfikacja, a także zapewnienie na koncie środków w wysokości co najmniej rocznej opłaty, czyli 10 dolarów.

Tym, których wspomniane opłaty skutecznie odstraszają, oferowane są karty wirtualne, z których rzecz jasna korzystać można jedynie przy okazji zakupów w sieci.

Kryptowaluty

Inną usługą udostępnianą użytkownikom Skrilla i Netellera jest możliwość obracania kryptowalutami. Oba portfele oferują dostęp do najpopularniejszych kryptowalut, z Bitcoinem na czele.

Ile kosztuje korzystanie z e-wallet?

Portfel online jest usługą mocno konkurencyjną wobec tradycyjnego przelewu bankowego, szczególnie jeśli chodzi o płatności za zakupy.

Transakcja odbywa się bowiem w czasie rzeczywistym, a do tego klient nie ponosi jej kosztów. Również transfer środków między dwoma użytkownikami indywidualnymi może okazać się tańszy niż zlecenie przelewu – zwłaszcza jeśli mówimy o przelewie międzynarodowym (SEPA lub SWIFT).

Poniższa tabela pokazuje zestawienie opłat za przykładowe reprezentatywne czynności dla wybranych portfeli. Wartości te dotyczą zwykłego klienta indywidualnego. Stawki mogą różnić się w przypadku klientów firmowych lub klientów VIP:

| Czynność | PayPal | Skrill | Neteller |

|---|---|---|---|

| Założenie portfela | 0 zł | ||

| Prowadzenie portfela |

0 zł (w przypadku braku aktywności przez 12 miesięcy: 45 zł lub kwota salda, o ile jest ona niższa niż 45 zł) |

0 zł (w przypadku braku aktywności przez 12 miesięcy: 5 EUR miesięcznie aż do wyzerowania salda) |

0 zł (w przypadku braku aktywności przez 6 miesięcy: 5 USD miesięcznie aż do wyzerowania salda) |

| Zasilenie portfela |

przelew zwykły: 0 zł przelew błyskawiczny Trustly: 0 zł |

przelew bankowy, Przelewy24: 0 zł karta płatnicza: 1% wartości transakcji |

karta płatnicza, Przelewy24: 2,5% wartości transakcji, przelew bankowy: 1% wartości transakcji |

| Wypłata z portfela |

przelew bankowy: 0 zł |

przelew bankowy: 0 zł przelew SWIFT: 5,50 EUR na rachunek karty: 3,99% na konto Neteller: 3,49% |

przelew bankowy: 10 dolarów na konto Skrill: 3,49% |

| Płatność do sprzedawcy |

0 zł |

||

| Przelew do innego portfela |

krajowe: 0 zł transakcje w euro lub koronach szwedzkich niewymagające przewalutowania: 0 zł transakcje wymagające przewalutowania: 9,99 zł, jeśli konto PayPal odbiorcy jest zarejestrowane w Europie, USA lub w Kanadzie 19,99 zł w przypadku pozostałych krajów |

2,99% |

2,99%, min. 0,50 USD |

| Odbieranie przelewu z innego portfela |

0 zł |

||

| Przewalutowanie transakcji |

po kursie stosowanym przez PayPal (zgodnie z konwerterem walut) |

kurs międzybankowy + 3,99% prowizji |

kurs międzybankowy + 4,49% prowizji |

Anonimowość, ale nie do końca

Przy płatnościach za pośrednictwem e-portmonetki posługujemy się adresem e-mail, który służy jako odpowiednik numeru rachunku bankowego. Ważne jest przy tym, że – o ile druga strona transakcji nie zdecyduje inaczej – nie poznamy tożsamości odbiorcy lub nadawcy (zamiast imienia i nazwiska lub nazwy firmy na wyciągu pojawi się wyłącznie adres e-mail lub numer ID klienta). Takie rozwiązanie zapewnia więc anonimowość transakcji.

Dostawca usługi może jednak wymagać weryfikacji zarówno naszych danych, jak i metod płatności, co wiąże się m.in. z przesłaniem skanu obu stron dokumentu tożsamości (np. paszportu lub dowodu osobistego) lub obciążeniem naszej karty losową, drobną kwotą podlegającą zwrotowi, której wartość należy wpisać w polu do weryfikacji metody płatności. Z koniecznością weryfikacji spotkają się np. użytkownicy Skrilla.

Możliwe jest korzystanie z e-portfela nawet bez tej weryfikacji, musimy jednak liczyć się z pewnymi ograniczeniami, np. nałożonym limitem płatności.

Dlaczego warto korzystać z portfeli elektronicznych?

Portfel elektroniczny ma niewątpliwie jedną najważniejszą zaletę – daje możliwość taniego przesyłania gotówki w czasie rzeczywistym. Co ważniejsze, metoda ta sprawdza się przy zakupach w Internecie, ponieważ środki natychmiast docierają na konto sprzedawcy, a my nie ponosimy z tego tytułu żadnych kosztów. W przeciwieństwie do płatności typu pay-by-link nie musimy też logować się do systemu bankowości elektronicznej i potwierdzać transakcji kodami jednorazowymi. Wystarczy wpisać e-mail, hasło i wybrać odpowiednią metodę płatności. Jest to więc nie tylko szybkie i tanie, ale także wygodne.

Sporo osób zwraca też uwagę na aspekt anonimowości: w zasadzie jedyna dana, jaką udostępniamy przy transakcji przez e-wallet, to adres e-mail. E-portfel może więc być dobrym rozwiązaniem dla osób, które szczególnie mocno troszczą się o swoją prywatność.

Choć portfel internetowy prowadzony jest w konkretnej walucie (którą mogą być np. złotówki), płatności walutowe przeliczane są na bieżąco po kursach zbliżonych do tych oferowanych w banku. Do tego e-wallet jest usługą stosowaną praktycznie na całym świecie i w wielu, również mniej popularnych, walutach. A skoro o walutach mowa, to niektóre portfele (jak Skrill czy Neteller) odpowiadają nawet na potrzeby osób obracających kryptowalutami.

Bezpieczeństwo cyfrowych portfeli

Podczas korzystania z e-portfela nie musimy logować się do naszego banku, wprowadzać numeru karty, czy podawać innych wrażliwych danych. Jak już wspomnieliśmy, transakcje są anonimowe, a jedynym śladem, jaki po nas pozostaje, jest adres e-mail. Dzięki temu spada ryzyko wycieku danych i przejęcia ich przez niepowołane osoby. Do tego dostawca dba o to, by połączenie było w pełni szyfrowane i stosuje wielopoziomowe zabezpieczenia transakcji.

Ponadto elektroniczny portfel jest połączony wyłącznie z kontem technicznym użytkownika, a nie z jego rachunkiem bankowym. To zaś sprawia, że wyłudzenie pieniędzy powyżej kwoty, jaka znajduje się na rachunku naszego e-portfela, jest zwyczajnie niemożliwe.

Minusy?

Z drugiej strony, należy mieć świadomość, że nasze konto e-portfela nie podlega Bankowemu Funduszowi Gwarancyjnemu. Teoretycznie istnieje więc szansa, że usługodawca upadnie, a my stracimy swoje środki. Duże firmy oferujące cyfrowe portfele mają jednak potrzebne licencje finansowe na prowadzenie działalności na terenie Unii Europejskiej, a więc nie powierzamy naszych pieniędzy „byle komu”.

Niektórych odstraszać może także konieczność przesłania dokumentów do pośrednika w celu weryfikacji naszej tożsamości. Jest to jednak zabezpieczenie przed zakładaniem fałszywych kont, które mogłyby posłużyć do prania brudnych pieniędzy czy oszustw finansowych. Poza tym podobna forma weryfikacji nie jest niczym nadzwyczajnym, stosuje ją np. Revolut.

Jeżeli często dokonujemy zakupów na zagranicznych platformach, korzystanie z cyfrowej portmonetki może okazać się znacznie efektywniejsze niż opłacanie zakupów kartą lub przelewem.

Komentarze

(34)Witam, przychodzę z pytaniem gdzie mogę znaleźć listę e-wallletow które oferują możliwość wpłaty na konto kodem blik, szukam i nie mogę znaleźć

Odpowiedz

Z pewnością zasilenie portfela przy użyciu Blika oferuje Skrill, a także Neteller (w ramach Przelewy24).

Odpowiedz

Witam czy te adresy to są z waszego działu technicznego? [email protected] oraz ten adres [email protected] to ważna sprawa prosze o odpowiedź na to pytanie, bo wydarzyło sie coś nie dobrego dziękuję pozdrawiam

Odpowiedz

Nie, to nie są adresy związane z naszym portalem. Nie używamy adresów na gmailu, korzystamy z kont w domenie firmowej.

Odpowiedz

Rozumiem, mam pytanie czy macie dział który namierza właścicieli kont? Czy wszyscy którzy oszukują innych są do nie do wykrycia? Jak się z wami kontaktować gdzie zgłaszać jak zostaniesz oszukany? Musicie jakieś procedury mieć w innym razie wspieracie oszustów. Jak to jest naprawdę? Dziękuje za odpowiedź

Odpowiedz

Jesteśmy portalem informacyjnym, nie oferujemy i nie pośredniczymy w sprzedaży jakichkolwiek produktów finansowych. Naszą rolą jest jedynie ich opisanie, zaprezentowanie oferty i skierowanie czytelników na stronę instytucji finansowej, która jest jej dostawcą. To z nią zainteresowana osoba zawiera umowę, dopełnia wszelkich formalności.

Jeśli transakcja oszukańcza dotyczy karty, można skorzystać z procedury chargeback https://www.najlepszekonto.pl/procedura-chargeback-obciazenie-zwrotne-co-to-jest W innych przypadkach należy o sytuacji powiadomić bank, pod który oszust się podszywa i policję.

Odpowiedz

Dzień dobry Mam pytanie czy mogę powiązać koto PayPal z moim kontem Skrill?

Odpowiedz

Skrill nie jest kontem bankowym - nie spotkałam się z taką możliwością.

Odpowiedz

mam jedno pytanie czy nie pomożecieTwoja karta Mastercard Debit Platinum jest juz aktywna. Aby placic komorka, dodaj ja do portfela elektronicznego Apple Pay lub Google Pay.może karta debetowa jest tylko muszę ją połączyćnawet nie mam pojęcia jak to się można zrobićczy może mi doradzicie albo pomożecie jak to zrobićja mam kartę debetową tak jak tam napisane

Odpowiedz

Wszystko zależy od tego, jaki posiadasz telefon. Jeśli z Androidem, możesz skorzystać z Google Pay: https://www.najlepszekonto.pl/google-pay

Jeśli posiadasz iPhone'a, skorzystasz natomiast z Apple Pay: https://www.najlepszekonto.pl/apple-pay

Odpowiedz

Dzień dobry, mam pytanie dotyczące wypłat wygranych z kasyn online. Przykładowo ggbet ma możliwość wypłaty poprzez Mifinity evoucher. Chodzi mi o to czy wypłacając pieniądze na minifity i z minifity, czy jakiegokolwiek innego eportfela, na konto bankowe, będzie widać skąd jest przelew? Bo np. jeśli ktoś zaczyna wypłacać często pieniądze z takiego portfela to czy bank nie zacznie tego analizować skąd częste przelewy itd?

Odpowiedz

Sam fakt wypłat z eportfeli na konto nie jest żadnym naruszeniem. Nie sądzę, by częstotliwość była istotna, jak już to kwoty takich wypłat, ale jeśli nie wypłacasz tą drogą grubych tysięcy zł, to nie widzę powodów by bank miał się tym interesować. Tym bardziej jeśli ze szczegółów transakcji nie wynika, że kasa pochodzi z wygranej w kasynie.

Odpowiedz

Dzięki za odpowiedź. No przykładowo ktoś wypłaca z eportfela regularnie, dajmy na to po 500 zł, nie wiem, no raz na tydzień. I czy tego bank nie zacznie weryfikować, skąd takie wypłaty albo np 2 tys zł miesięcznie?

Odpowiedz

Ogólnie nie polecam mifinity. U mnie pieniądze leżą i ciągle czekam na weryfikację konta bankowego. Ogólnie lipa. Teraz nie mogę wypłacać kasy bo osiągnęłam niby jakieś limity przesyłania kodów. Z supportem się skontaktować nie da. Dno.

Odpowiedz

Witam, mam pytanie dotyczące Paxum.

Chciałabym wysłać dolary z paxum na konto revoult.

Czy orientuje się Pan czy paxum pobierze mi za to 50$ prowizji jak przy przelewach miedzynarodowych, czy jak zrobię np. przelew na karte revolut to bedzie mniejsza prowizja i ijesli tak to jaka i i czy tak sie w ogole da?

Pozdrawiam cieplo :)

Odpowiedz

Nie dam sobie ręki uciąć jeśli chodzi o Paxum, bo niestety nie korzystam z tego rozwiązania. Jeśli jednak pobiera ono prowizję za przelew na konto bankowe, to nie widzę sposobu, by transfer na konto w Revolucie mógł pozwolić na jej uniknięcie lub zmniejszenie – w sensie technicznym jest to konto jak każde inne. A zatem "przelew na kartę Revolut" także jest przelewem na konto bankowe.

Również pozdrawiam ?

Odpowiedz

Czy np w Skrill jest przydzielony indywidualny numer bankowy jak w Revolut na który ktoś może zrobić mi przelew?

Odpowiedz

Konta Skrill, podobnie jak konta w innych e-portfelach, nie są rachunkami bankowymi. Revolut to inny przypadek, bo posiada on status banku i oferuje pełnoprawne konta.

Samemu możesz oczywiście wpłacić środki na swój portfel przelewem ze swojego konta bankowego, ale inna osoba nie będzie mogła przesłać Ci w ten sposób pieniędzy – ewentualnie, jeśli sama jest użytkownikiem Skrilla, może zlecić transfer ze swojego portfela na Twój.

Odpowiedz

Witam, mam pytanie: Czy jeśli ktoś mi wyślę płatność, podając mój adres e-mail, to czy widzi moje imię, nazwisko i numer telefonu i czy ja widzę jego? Czy tylko oboje widizmy adres e-mail?

Pozdrawiam

Odpowiedz

Standardowo obie strony transakcji widzą tylko adres e-mail. Możliwa jest zmiana ustawień w ramach danej usługi i wówczas przekazywany jest większy zakres informacji o stronach operacji.

Odpowiedz

Czy istnieje u któregoś operatora, generowania jednorazowych kart elektronicznych, zdalnie zasilanych konkretną kwotą?

Dla przykładu, mój klient otrzymuje ode mnie 10K zł. Zamiast płacić przelewem chciałbym udostępnić mu możliwość płatności kartą przez jego smartfon. Płatność jednorazowa, później karta staje się nieaktywna.

Odpowiedz

Karty wirtualne są nieraz oferowane (przykładem jest Neteller), ale (o ile dobrze rozumiem) raczej nie stanowią one odpowiedzi na Twoją potrzebę. Są one jedynie wirtualnym odpowiednikiem fizycznych kart i służą do płatności online. Poza tym nie mają one charakteru kart jednorazowych.

Odpowiedz

Czemu nie mogę przelać z 22bet na sklli konto lub 22bet na konto bankowe

Odpowiedz

Nie korzystam z tej platformy z zakładami, ale widzę, że obie metody teoretycznie są dostępne. Wcześniej mogłeś wykonać te przelewy bez przeszkód?

Odpowiedz

Witam, ja właśnie przeczytałam artykuł bo chce sie dowiedzieć jak ma sie sprawa z żądaniem opłaty,niby pisza ze nie musze miec firme a w drugim ze nie muszę i już nic z tego nie rozumiem

Odpowiedz

A o jaki portfel chodzi?

Odpowiedz

PayPalMe, ze niby nie musze miec działalności gospodarczej a w innym z ich artykułów ze muszę.

Odpowiedz

PayPal.Me to tylko narzędzie ułatwiające przesyłanie środków, a nie odrębny portfel - pisaliśmy o tym tutaj: https://www.najlepszekonto.pl/portfel-elektroniczny-paypal

Odpowiedz

wiec własnie Pani tłumaczę, ę na ich stronie w regulaminie jes ze trzeba miec firme na PalMe, a Pani uważa ze wiecie lepiej, no cóż nie będę sie wykłócać skoro lepiej wiecie

Odpowiedz

PayPal.Me może służyć zarówno do celów komercyjnych, jak i osobistych. Jeśli ma Pani konto PayPal firmowe, to łącze PayPal.Me będzie także firmowe i może wiązać się z naliczaniem opłat. Jeśli z kolei jest Pani użytkownikiem prywatnym, można określić, aby PayPal.Me także służyło celom osobistym.

Odpowiedz

Czy któryś z wymienionych portfeli umożliwia wykonanie przelewu do duńskiego portfela elektronicznego MobilePay oferowanego przez Danske Bank?

Odpowiedz

Niestety nie. Możemy co prawda wykonać przelew z portfela na dowolny rachunek bankowy, ale w przypadku przelewu "z portfela do portfela" możemy przelać środki tylko na e-wallet od tego samego dostawcy (np. posiadając konto PayPal możemy przelać środki do portfela innego użytkownika PayPala itd).

Odpowiedz

Czy Google Pay i Apple Pay są portfelami elektronicznymi? Nie mają możliwości zasilenia prepaid oraz przekazywania środków między kontami.

Odpowiedz

One są bardziej mobilne, ale można je nazwać także portfelami elektronicznymi. Do obu można podpiąć kartę płatniczą (tak jak w PayPalu) i płacić zarówno z poziomu telefonu, jak i komputera.

Odpowiedz