Kiedy jedna część naszej redakcji przebywała w Niemczech, sprawdzając, jak najkorzystniej płacić w krajach należących do strefy euro, druga prowadziła podobny eksperyment w Czechach, a konkretnie w przygranicznej Ostrawie.

Raport z płatności w Czechach

Na nasz test udaliśmy się wyposażeni w cały plik różnego rodzaju kart płatniczych, w którym znalazły się: karty złotowe Visa Banku Millennium oraz Mastercard wydana przez T-Mobile Usługi Bankowe, a także karta dolarowa Mastercard oferowana przez kantor walutowy Alior Banku oraz Visa mBanku prowadzona w euro. Podczas naszego pobytu w Czechach nie mieliśmy natomiast możliwości korzystania z karty prowadzonej w koronach, gdyż żaden ze znanych nam banków działających w Polsce takiej po prostu nie oferuje. Z tego powodu jeszcze przez opuszczeniem kraju mieliśmy świadomość, że musimy liczyć się z całkiem sporymi kosztami płacenia w Czechach, wynikającymi m.in. z przewalutowań stosowanych przez banki i operatorów kart.

Wariant idealny – karta dolarowa Kantoru Walutowego Alior Banku

Na szczęście po przeprowadzeniu blisko dwudziestu różnych transakcji okazało się, że brak karty w lokalnej walucie nie musi od razu oznaczać wysokich kosztów. Zaskakująco skutecznym rozwiązaniem okazało się bowiem korzystanie z karty dolarowej.

Pierwszy raz o skuteczności tego sposobu płacenia przekonaliśmy się podczas wizyty w lokalnym Tesco, gdzie za kilka drobiazgów dostaliśmy rachunek w kwocie 106 koron (równowartość 22,30 zł według kursu na rynku forex). Po przetworzeniu transakcji okazało się, że Alior Bank nie pobrał z tego tytułu żadnej prowizji, a całą operację przeliczył według tabeli kursowej obowiązującej u Mastercarda (stosowane przez niego przeliczniki są znacznie korzystniejsze niż te bankowe). Dzięki temu płacenie w Tesco kartą dolarową kosztowało nas zaledwie 0,02 dolara (0,4% kwoty transakcji) więcej, niż gdybyśmy korzystali z karty prowadzonej w czeskich koronach.

Równie małym obciążeniem okazała się wypłata pieniędzy z czeskiego bankomatu, gdzie samo pobranie gotówki było darmowe (w przypadku pierwszej takiej operacji w miesiącu Kantor Alior Banku nie pobiera opłat, w przypadku kolejnych jest to po 9 zł), a jedynym kosztem był niewielki spread walutowy Mastercarda (także tutaj całkowite koszty transakcyjne zamknęły się w 0,4%).

Należy zdawać sobie jednak sprawę, że opłacalność korzystania z karty dolarowej w dużej mierze zależy od taryfy opłat i prowizji poszczególnych banków. W przypadku karty, którą dysponowaliśmy, żadnej prowizji za przewalutowanie nie ma, ale już np. w mBanku jest to w zależności od rodzaju (Mastercard lub Visa) i waluty posiadanej przez nas karty od 3,0% do 5,9%.

Wariant przeciętny – karta w euro

Oprócz karty dolarowej podczas naszego czeskiego testu korzystaliśmy także z debetówki Visy mBanku wydanej do konta walutowego w euro. Gdyby nie wspomniana przed chwilą opłata za przewalutowanie, ten wariant byłby praktycznie tak samo korzystny, jak w przypadku transakcji dolarową kartą Kantoru Alior Banku (łączne koszty transakcji nie przekroczyłyby 0,4%).

Niestety do każdej dokonanej przez nas operacji (przetestowaliśmy zarówno wypłaty z bankomatu, jak i płatności bezgotówkowe) mBank doliczył od siebie dodatkowe 3 proc. prowizji. W efekcie koszt płacenia w Czechach kartą prowadzoną w euro istotnie się zwiększył i ostatecznie okazał się średnio o 3,4% wyższy, niż gdybyśmy mieli możliwość płacenia w lokalnej walucie.

Wariant najgorszy – karta w polskich złotych

Korzystanie z karty walutowej w euro mBanku to jednak nic w porównaniu z transakcjami dokonanymi za pomocą karty debetowej w polskich złotych. W tym przypadku dochodzi bowiem do podwójnego przewalutowania, co znacznie zwiększa koszt takiej transakcji.

Pierwszy raz z tym niekorzystnym dla nas mechanizmem zetknęliśmy się płacąc za przepyszną kolację w jednej z ostrawskich restauracji. Kwota rachunku wyniosła 606 koron, co według obowiązującego w tamtej chwili kursu na rynku międzybankowym stanowiło równowartość 98,7 zł. Niestety, jak okazało się kilka dni później po zaksięgowaniu transakcji przez bank, z naszego konta zostało pobrane aż 106,3 zł. Ta prawie 8-proc. różnica była efektem przeliczenia przez Mastercarda kwoty transakcji z czeskich koron na dolary, a następnie z przekalkulowania tej kwoty na polskie złote po kursie stosowanym przez T-Mobile Usługi Bankowe.

Nieco mniej kosztowne (z uwagi na nieco niższe spraeady walutowe) okazało się natomiast użycie karty Visa Millennium, z której skorzystaliśmy w celu zapłacenia rachunku za świeżo wyciskany sok owocowy. Rozliczenie całej transakcji odbyło się tutaj na podobnych zasadach, co w przypadku karty T-Mobile Usługi Bankowe, a łączne koszty transakcyjne, które ponieśliśmy, wyniosły 6,1%. W obu przypadkach było to jednak znacznie więcej niż w przypadku kart w dolarach i euro.

Wymiana pieniędzy w kantorze jako alternatywa dla transakcji kartą

Podczas pobytu w Czechach przyjrzeliśmy się także kursom oferowanym przez stacjonarne kantory wymiany walut. Tutaj spotkała nas miła niespodzianka, gdyż oferowane przeliczniki były naprawdę atrakcyjne, a w zasadzie wszystkie tego typu miejsca umożliwiały wymianę polskich złotych.

Przeciętne spready w kantorach, które sprawdziliśmy, kształtowały się w granicach 4-5 proc., co oznacza, że kupując tam korony, zapłacilibyśmy najwyżej o 2,5 proc. więcej, niż gdyby przeliczyć transakcję bezpośrednio po kursie z rynku międzybankowego. Co prawda taka operacja kosztowałaby nas drożej niż w przypadku użytej przez nas karty dolarowej Kantoru Alior Banku, ale za to byłaby znacznie tańsza niż jakakolwiek transakcja dokonana w Czechach kartą płatniczą w polskich złotych czy nawet kartą w euro mBanku.

Wypłata z bankomatu – wybierajmy wariant bez konwersji

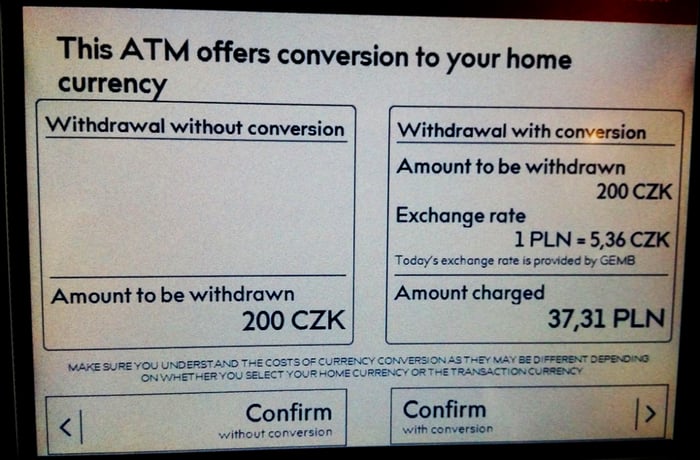

Nasz przeprowadzony w Czechach test potwierdził również, że podczas wypłaty pieniędzy z bankomatu znacznie lepiej jest wybrać wariant bez konwersji DCC.

Przykładowo – łączny koszt podjęcia gotówki bez konwersji przy użyciu karty Millennium Visa w złotych wyniósł dokładnie 6,1% (czyli tyle samo co w przypadku operacji bezgotówkowych dokonanych tą kartą). Natomiast wypłata tej samej kwoty zrealizowana chwilę później, tyle że z zastosowaniem konwersji walutowej, oznaczała aż 2,5-krotnie wyższy koszt!

Co to oznacza dla naszego portfela? W pierwszym przypadku po wypłaceniu 200 koron (równowartość 32,60 zł według kursu na rynku forex) z naszego konta zostało pobrane 34,50 zł. W drugim przypadku wiązało się to natomiast ze spadkiem naszego salda aż o 37,3 zł. Różnica nominalna może i niewielka, ale taka była także pobierana kwota. Gdyby natomiast chodziło nie o dwieście, ale np. o dwadzieścia tysięcy koron (ok. 3,4 tys. zł), to na takiej operacji – tylko z powodu wyboru wypłaty z konwersją DCC - bylibyśmy stratni prawie 300 złotych.

Sprawdźmy więc, ile kosztowało nas płacenie w Czechach w zależności od rodzaju karty oraz sposobu płatności

| Rodzaj karty | Rodzaj płatności | Wartość transakcji w lokalnej walucie | Wartość transakcji w walucie karty (wg kursu na rynku forex) | Kwota pobrana z rachunku karty) | Różnica |

|---|---|---|---|---|---|

|

Karta walutowa w dolarach |

Płatność kartą | 105,7 czk | 4,74 usd | 4,76 usd | 0,4% |

|

Karta walutowa w euro |

Płatność kartą | 348,0 czk | 13,30 eur | 13,80 eur | 3,4% |

|

Karta w złotych (Mastercard |

Płatność kartą | 606,0 czk | 98,78 zł | 106,34 z | 7,7% |

|

Karta w złotych (Visa) |

Płatność kartą | 74,7 czk | 12,18 zł | 12,92 zł | 6,1% |

|

Karta w złotych |

Wypłata z bankomatu (z konwersją DCC | 200 czk | 32,60 zł | 37,31 zł | 14,5% |

|

Karta w złotych |

Wypłata z bankomatu (bez konwersji) | 200 czk | 32,60 zł | 34,56 z | 6,0% |

|

Kantor walutowy w Ostrawie |

Wymiana pieniędzy ze złotych na korony | 100 zł | 614 czk | 601 czk | 2,2% |

Wnioski z naszego pobytu w Czechach:

- jeśli nie dysponujemy kartą prowadzoną w czeskich koronach, na wyjazd zabierzmy kartę walutową w dolarach (polecamy kartę walutową wydaną do Kantoru Walutowego Alior Banku, który nie pobiera prowizji za przewalutowanie transakcji) lub euro. Zawsze zwracajmy jednak uwagę na tow jaki sposób poszczególne banki przeliczają tego typu transakcje, bo w skrajnych przypadkach może dojść do potrójnego przewalutowania.

- unikajmy płacenia kartą złotową, gdyż znacznie zwiększa to koszt każdej transakcji (w naszym przypadku dodatkowy koszt wyniósł od 6,1% do 7,7%);

- jeśli wypłacamy pieniądze z bankomatu, wybierzmy wypłatę bez konwersji DCC (w naszym przypadku zaoszczędziliśmy dzięki temu od 7,0 do 8,5 p.p. w stosunku do wypłaty z konwersją);

- jeśli potrzebujemy gotówki, możemy zakupić ją w kantorze stacjonarnym zarówno przed wyjazdem, jak i po przyjeździe do Czech (większość przygranicznych kantorów skupuje polskie złote i sprzedaje korony, a kursy po obu stronach granicy są do siebie zbliżone i dość korzystne dla klientów).

Raport specjalny z płatności w Bułgarii

Oprócz testów płatności przeprowadzonych w Niemczech (zobacz nasz raport z płacenia w strefie euro – link) oraz Czechach sprawdziliśmy także, w jaki sposób rozliczane są płatności dokonywane w Bułgarii. Do tego celu wykorzystaliśmy w sumie trzy różne karty płatnicze: dolarową Mastercard wydaną do Kantoru Walutowego Alior Banku, Visę mBanku prowadzoną w walucie euro oraz kartę Mastercard w polskich złotych, którą wydał nam T-Mobile Usługi Bankowe.

Tym razem jednak zamiast odbywać ponad 1,5-tys. kilometrową podróż na Bałkany, sprawdziliśmy to bez opuszczania Polski. W jaki sposób się to nam udało? Po prostu dokonaliśmy trzech operacji bezgotówkowych, którymi były trzy darowizny przekazane na Bułgarski Czerwony Krzyż.

W przypadku Bułgarii ciekawiło nas, czy fakt, że tamtejsza waluta od ponad 10 lat jest sztywno powiązana z kursem euro na poziomie 1,95 euro za 1 bułgarskiego lewa, w jakikolwiek sposób będzie miała wpływ na przeliczniki stosowane przez banki i operatorów kart (np. w postaci niższych spreadów lub niższych opłat z uwagi na brak zmienności na tamtejszym rynku walutowym).

Karta dolarowa Kantoru Alior Banku znów wygrywa

W przypadku transakcji kartą walutową w euro rozliczenie rzeczywiście odbyło się po korzystniejszym niż w Czechach kursie, a spread Visy był wręcz symboliczny i wyniósł zaledwie 0,1% (względem kursu na rynku międzybankowym). Niestety całą opłacalność płacenia w ten sposób popsuł nam mBank, który do kwoty transakcji doliczył od siebie dodatkowe 3% prowizji. W efekcie łączny koszt transakcji wyniósł 3,1%.

Taniej – a to z uwagi na brak prowizji za przewalutowanie - wyszła nam płatność kartą dolarową kantoru walutowego Alior Banku. W tym przypadku nasz koszt był identyczny jak w przypadku płacenia w Czechach i wyniósł zaledwie 0,4%.

Unikajmy płacenia kartą w polskich złotych

Z powodu podwójnego przewalutowania znacznie droższe okazało się natomiast dokonanie płatności za pomocą karty w polskich złotych, wystawionej przez T-Mobile Usługi Bankowe. Tutaj po wpłaceniu darowizny o wartości 9,78 lewów (równowartość 21,28 zł wg kursu na rynku międzybankowym) i zaksięgowaniu jej przez bank, z naszego konta zostało pobrane ponad 23 zł, czyli o ponad 8,1% więcej.

Zobaczmy, ile wyniosły koszty płacenia w Bułgarii w zależności od rodzaju karty płatniczej

| Rodzaj karty | Rodzaj płatności | Wartość transakcji w lokalnej walucie | Wartość transakcji w walucie karty (wg kursu na rynku forex | Kwota pobrana z rachunku karty) | Różnica |

|---|---|---|---|---|---|

|

Karta walutowa w dolarach |

Płatność kartą | 9,78 bgn | 5,82 usd | 5,58 usd | 0,4% |

|

Karta walutowa w euro |

Płatność kartą | 9,78 bgn | 4,99 eur | 5,15 eur | 3,1% |

|

Karta w złotych (Visa) |

Płatność kartą | 9,78 bgn | 21,28 zł | 23,02 zł | 8,2% |

Wnioski z płatności denominowanych w bułgarskich lewach:

- W przypadku płatności kartą walutową w euro Visa stosuje obniżony (względem innych krajów jak m.in. Czech) spread. Wynika to głównie z tego, że kurs euro i lewów jest ze sobą sztywno powiązany w stosunku 1,95-1,96 do 1;

- Mimo opłacalności korzystania w Bułgarii z karty w euro, warto zwrócić uwagę na prowizje za przewalutowanie pobierane przez poszczególne banki. Jest to bowiem czynnik istotnie zwiększający koszt płacenia w ten sposób;

- Będąc w Bułgarii (lub po prostu dokonując płatności w lewach), warto korzystać również z karty dolarowej (choć i tu zwracajmy uwagę na pobierane przez banki prowizje);

- Z uwagi na podwójne przewalutowanie znacznie mniej korzystne jest natomiast płacenie kartą w polskich złotych. W naszym przypadku jej użycie oznaczało dodatkowy koszt wynoszący ponad 8,1%.

Podsumowanie

Nasz test pokazał, że jeśli wybieramy się za granicę i nie dysponujemy kartą płatniczą w lokalnej walucie, zdecydowanie najtańszym rozwiązaniem będzie zaopatrzenie się w kartę dolarową i na miejscu płacenie właśnie w ten sposób (unikamy w ten sposób kosztów związanych z podwójnym przewalutowaniem).

Równie korzystne (a w przypadku Bułgarii nawet jeszcze korzystniejsze) może okazać się zabranie na taki wyjazd karty prowadzonej w euro. W obu przypadkach naszymi jedynymi kosztami będą wtedy: niewielki spread naliczany przez Visę lub Mastercarda oraz wcześniejszy koszt zakupu obcej waluty, tj. wymiana polskich złotych na euro lub dolary. Warto jednak wiedzieć, że większość banków dolicza do transakcji tymi kartami własną prowizję za przewalutowanie (może wynieść nawet 6%). W związku z tym warto przejrzeć ofertę poszczególnych banków i wybrać taką kartę, gdzie tej opłaty nie ma.

Przeprowadzony przez nas eksperyment pokazał również, że znacznie mniej opłacalne niż kartą w euro lub dolarach jest płacenie plastikiem prowadzonym w polskich złotych. Dochodzi tu bowiem do podwójnego przewalutowania, a niekiedy, np. w mBanku, jeszcze doliczenia dodatkowej prowizji z tego tytułu, co czyni całą operację dość kosztowną.

Ostatni wniosek z naszego testu dotyczy wypłat z bankomatów. Podejmując gotówkę, powinniśmy wybrać opcję wypłaty bez konwersji DCC. W naszym przypadku – w zależności od kraju i użytej karty - pozwoliło to zaoszczędzić od 6 do ponad 8 p.p.

Komentarze

(10)Najgorszy wariant , to płatność kartą podpięta do rachunku Euro. Przewalutowanie z koron na dolary, potem na dolary na złotówki , a potem złotówki na euro. W sumie około 18% procent więcej . Mam paragon z restauracji w Pradze - wg ich kursu bylo 110 euro, bank ściągnął z konta 130 euro . Alior Bank oczywiście...

Odpowiedz

A jaką kartą płaciłeś? Wielowalutową czy klasyczną tylko do konta w EUR?

Odpowiedz

Wczoraj dzwoniłem na infolinie Alior Kantor aby zweryfikować te

informacje. Okazuje się, że jest tak jak pisze w artykule jeśli płacimy

kartą USD w Czechach bank nie pobiera z tego tytułu żadnej prowizji, a całą operację przeliczył według tabeli kursowej obowiązującej u Mastercarda. Czy ktoś płacił ostatnio w Czechach kartą USD Alior Kantor i może to potwierdzić?

Odpowiedz

Bułgaria - Alior rachunek w EUR (MasterCard), kurs 0,59 gdzie normalny kurs kantorowy to 0,50 tak więc Aliora nie polecam, lepiej Revolut lub gotowka PLN w kantorze - jest korzystniejsza opcja.

Odpowiedz

Przeglądam bardzo często tą stronę i uważam, że ma bardzo miarodajne i sprawdzone info. Wyjeżdżam 3-4 razy do roku wiec zainteresowałem się Alior Kantorem.

Jednak Informacja w artykule odnośnie kantorów walutowych są niepoprawne. Chodzi o kantor walutowy Alior Kantor. Usługa jest zupełnie inna niż w Alior Bank jednak obecnie płatności kartą walutową USD są takie jak płaciłbym kartą Alior Bank czyli z dyżym spreadem. W artykule

"Płatności kartą poza strefą euro. Jak korzystnie płacić w Czechach? - TEST" wyszło wam że spread wynosi tylko 0,4 %. Obecnie to nie prawda. Spred jest taki jak płaciłbym kartą złotówkową, czyli nieatrakcyjny. Na dowód informacja z regulaminu kart:

https://static.kantor.alior...

Proszę przejrzeć pkt. 10.3 nt. rozliczenia operacji kartą walutową inną niż PLN.

Następnie sprawdziłem karty PLN na podstawie danych z artykułu "

Opłaty za przewalutowanie transakcji na przykładzie kart Visa i Mastercard"

Podobne zapisy maja EnveloBank i Nest Bank.

W taryfie opłat i prowizji nie ma informacji o przewalutowaniu jest to tylko w regulaminie:

EnveloBank - paragraf 18.1:

https://www.envelobank.pl/p...

Nest Bank - paragraf 28.1 :

https://www.nestbank.pl/dow...

Proszę o weryfikację i umieszczenie takich informacji. Wg mnie sprawa nadaje się do UOKIK.

Odpowiedz

Dziękujemy za przetestowanie praktycznego działania karty walutowej kantoru Alior Banku. W ostatnim czasie już kilka osób zgłaszało nam, że Alior Bank zaczął naliczać dodatkowe opłaty z tytułu przewalutowań. Informację o tym umieścimy w tekście.

Odpowiedz

Dzięki bardzo za odpowiedź. Liczę też na ważną informację, że pomimo Alior Kantor ma karty do rachunku to swego rodzaju hybryda. System wymiany walut działa jak w kantorze walutowym, natomiast karty jak przy zwykłym rachunku walutowym.

Niestety jedyną alternatywą jaką znalazłem to aplikacja Revolut.

Dla zainteresowanych mogę podać szczegóły lub dowody że to bardzo korzystna wielowalutowa karta prepaid. Bo niestety katra USD Alior Kantoru już mi się nie przyda.

Odpowiedz

Dziękujemy za sugestię. Przygotowujemy właśnie tekst o Revolucie, zatem zachęcamy do śledzenia portalu :)

Odpowiedz

Wg mnie artykuł nieaktualny. Karta walutowa Alior Kantoru się nie opłaca. Przelicza platności wg kursu dewiz alior banku czyli nie korzystnym...

Sprawdzone 9.03.2018. Opłata wyszła ok. 7%

Odpowiedz

Dziękujemy za komentarz i cenną informację na temat karty walutowej Kantoru Alior Banku. Uwzględnimy Pana komentarz w tekście.

Odpowiedz