Dlaczego warto płacić kartą w Internecie?

Powody, dla których klienci wybierają płatność kartą przez Internet, są różne:

- szybkość i łatwość realizacji transakcji,

- brak możliwości skorzystania z innych wygodnych sposobów płatności w danej sytuacji,

- realizacja płatności zagranicznych.

Przede wszystkim użycie karty w sieci to jeden z najprostszych i najszybszych sposobów na uregulowanie należności w sklepach internetowych (poza Blikiem). Choć płatność kartą w sieci nie jest tak łatwa jak zwykłe płacenie „plastikiem” w sklepie w terminalu POS, to i tak jest znacznie wygodniejsza niż samodzielne wpisywanie danych do przelewu. Jeśli chodzi o szybkość, to płatności online kartą z powodzeniem konkurują z automatycznymi transferami typu pay-by-link.

Kolejnym powodem płacenia kartą w Internecie nierzadko jest brak możliwości wybrania naszego banku do zrealizowania szybkiego przelewu online: wystarczy, że operator przelewów, którego wybrał sklep, nie ma podpisanej umowy z naszym bankiem (choć jest to sytuacja coraz rzadsza). Wówczas pozostaje nam tradycyjny przelew, który wydłuża czas realizacji zlecenia od jednego do kilku dni, płatność za pobraniem (zazwyczaj droższa) lub właśnie płatność kartą.

Karta przydaje się szczególnie w przypadku płatności zagranicznych. Tradycyjne przelewy zagraniczne należą do dość drogich i powolnych; nie zawsze też możemy skorzystać z usług międzynarodowego operatora szybkich płatności (np. PayU). Ten problem rozwiązuje karta, gdyż organizacje kartowe typu VISA czy Mastercard funkcjonują niemal na całym świecie.

Ważne! Zakupy online w obcej walucie wiążą się z przewalutowaniem. Opłata uzależniona jest od banku – wystawcy karty – i organizacji kartowej (VISA bądź Mastercard). Przed pierwszymi zakupami w danej walucie warto więc upewnić się w swoim banku, jakie dodatkowe prowizje zostaną naliczone. Warto również rozważyć zastosowanie karty walutowej do zrealizowania transakcji zagranicznej, podpiąć kartę do portfela PayPal lub skorzystać z propozycji fintechów, np. Revoluta. Wygodnym rozwiązaniem są także płatności kartą debetową z korzystnymi przewalutowaniami. Dzięki temu możemy sporo zaoszczędzić na spreadach walutowych.

Płatność kartą w Internecie to jedna z podstaw e-handlu

Transakcja kartą to jeden z najczęściej wybieranych sposobów zapłaty w sklepach i serwisach internetowych. Od kwietnia do lipca 2021 r. kartami płatniczymi wykonano aż 43 mln transakcji o łącznej wartości 6,083 mld zł. Rok wcześniej, od lipca do września 2020 r. liczba takich operacji wynosiła 38 milionów, zaś ich wartość: 4,9 mld zł. Dla porównania, w III kwartale 2019 r. wykonaliśmy nieco ponad 28 milionów transakcji o wartości 3,5 mld zł, zaś w 2017 r. - niespełna 13 milionów na łączną kwotę 2,1 mld zł.

Zerknąwszy kilka lat wstecz, zauważymy równie intensywny wzrost. W trzecim kwartale 2015 r. Polacy zlecili w sieci 6,7 milionów płatności kartą o wartości 1,1 mld zł, zaś cztery lata wcześniej (trzeci kwartał 2011 r.) karta jako środek płatniczy w Internecie posłużyła 1,7 miliona razy, przy czym łączna wartość transakcji opiewała na kwotę 371 mln złotych. Oznacza to, że w ciągu 8 lat liczba transakcji urosła ponad 16,5-krotnie, zaś ich wartość – niemal 9,5-krotnie.

Oczywiście ten skok można tłumaczyć gigantycznym wzrostem e-rynku na przestrzeni ostatnich lat, stale rosnącą liczbą sklepów i asortymentu w sieci, a także większą zamożnością klientów. Z drugiej strony należy pamiętać, że kartom cały czas towarzyszy prężna konkurencja, jak choćby wspomniane szybkie przelewy typu pay-by-link czy Blik (a i też tradycyjne metody, jak płatność przy odbiorze, trzymają się mocno). W tym ostatnim systemie w II kwartale 2021 r. wykonano już 121,4 miliona transakcji w sieci (co stanowi nieco niemal 70% wszystkich operacji realizowanych Blikiem).

Mimo to płacenie kartą w Internecie z pewnością nie wchodzi w fazę schyłkową. Niewątpliwymi atutami karty są możliwość ustalenia cyklicznych płatności np. w zagranicznych serwisach w rodzaju Netflixa, sprzęgania karty z elektronicznymi portfelami (np. PayPalem) i stale ulepszane zabezpieczenia. Ponadto obecnie każdy bank w Polsce udostępnia karty do płatności w Internecie, natomiast wciąż zaledwie 14 banków komercyjnych oferuje Blika.

Jakimi kartami możemy płacić przez Internet?

Jeszcze stosunkowo niedawno płatność kartą w Internecie kojarzyła się z użyciem wyłącznie karty kredytowej. Od kilku lat jednak tego rodzaju transakcje możemy wykonywać za pomocą zwykłej debetówki, niezależnie od tego, czy jest ona wypukła, czy płaska (kiedyś płacenie tymi ostatnimi w sieci nie było możliwe).

Dziś do płatności przez Internet służą 4 typy kart:

- karta debetowa – klasyczny „plastik”, którym również płacimy w sklepie i wybieramy pieniądze z bankomatu,

- karta kredytowa,

- przedpłacona (prepaid),

- wirtualna.

Obecnie wszystkie banki komercyjne oferują karty debetowe z funkcją płatności w sieci. Z kolei karty przedpłacone i wirtualne są na rynku rzadkością. Sprawdź również Rodzaje kart płatniczych.

Co więcej, karty możemy powiązać z płatnościami mobilnymi Apple Pay i Google Pay i płacić nimi za pomocą telefonu lub innego urządzenia mobilnego, bez wyciągania "plastiku" z portfela.

Płatności kartami debetowymi, kredytowymi i przedpłaconymi

W przypadku kart debetowych i kredytowych największa różnica leży w sposobie ściągania wierzytelności. Kiedy płacimy „debetówką” w sklepie, nasze konto jest obciążane w zasadzie natychmiast (a dokładnie: kwota operacji blokowana jest do momentu uzyskania przez bank potwierdzenia wykonania transakcji. O szczegółach technicznych piszemy w dalszej części artykułu). Jak wiadomo, konieczne jest, aby na koncie znajdowała się odpowiednia ilość środków, w przeciwnym razie zrealizowanie zakupów będzie niemożliwe.

Z kolei gdy płacimy kartą kredytową, nasze konto w ogóle nie jest obciążane, a powiększa się zadłużenie względem przyznanego nam przez bank limitu. W tym wypadku należy pamiętać o terminowej spłacie zadłużenia (w tzw. okresie bezodsetkowym), bo inaczej bank naliczy nam spore odsetki za zwłokę.

Wygodnym rozwiązaniem były również karty przedpłacone. Na rachunek karty przedpłaconej mogliśmy wpłacać określoną przez nas kwotę, sprawując tym samym lepszą kontrolę nad naszymi wydatkami i minimalizując straty przy ewentualnej kradzieży środków z konta. Karty przedpłacone rodziły jednak kilka problemów; przy zakupach w sieci należy podać imię i nazwisko widniejące na karcie, ale karty przedpłacone były wydawane na okaziciela i takie dane na nich nie figurowały. Nierzadko system transakcyjny mógł nie uznać takiego środka płatniczego.

Sprzedaż kart prepaid została jednak ograniczona z zupełnie innych powodów: KNF zarekomendowała zaprzestanie ich wydawania, ponieważ karty te mogą stać się narzędziem w przypadku prania brudnych pieniędzy. Obecnie karty przedpłacone stanowią zaledwie ok. 5% wszystkich używanych w Polsce kart (2,2 mln egzemplarzy na niemal 36,6 mln debetówek oraz 5,3 mln kredytówek). Nic w tym dziwnego, skoro można je zdobyć w nielicznych bankach, np. w ING Banku Śląskim, a i to są często „plastiki” dla dzieci, którym konto zasilają rodzice (jak np. w PKO BP).

Płatności kartą wirtualną

Karta wirtualna służy wyłącznie do płatności w sieci (a także przy zamówieniach pocztowych lub telefonicznych); nie możesz zapłacić nią w terminalu ani użyć jej w bankomacie. Nierzadko w ogóle nie ma ona fizycznej postaci. Niektóre banki przesyłają „plastik” z Twoimi danymi, inne poprzestają na wysłaniu dokumentu z najważniejszymi informacjami; karta istnieje bowiem tylko w systemie komputerowym banku. Nawet ta w formie „plastiku” pozbawiona jest paska magnetycznego, hologramu i nie można do niej wygenerować kodu PIN.

Działanie karty przypomina nieco działanie kart przedpłaconych; aby móc płacić kartą wirtualną, na jej rachunek należy przelać odpowiednie środki.

Zalety kart wirtualnych

Użycie karty wirtualnej w sieci nie różni się niczym od użycia zwykłego „plastiku”. Wyrobienie karty wirtualnej zdecydowanie zwiększa bezpieczeństwo: ryzyko, że ktoś podejrzy kody i Twoje dane, gdy np. płacisz w sklepie lub w biletomacie, spada w zasadzie do zera (o ile, oczywiście, karta jest bezpiecznie przechowywana). Nie padniesz również ofiarą skimmingu (więcej na ten temat znajdziesz w artykule Jak bezpiecznie korzystać z karty płatniczej).

Transakcje, identycznie jak w przypadku fizycznych kart, chronione są za pomocą kodów CVC2 lub CVV2, a transmisja danych zabezpieczona jest szyfrowanym protokołem SSL. Sam możesz ustalić limit na karcie, a także wygenerować potwierdzenie transakcji. Co ważne, w przypadku karty wirtualnej nie ma szczególnych obostrzeń wobec klienta jak w przypadku kart kredytowych czy kart przedpłaconych.

Wady kart wirtualnych

Największą wadą kart wirtualnych jest ich dostępność. Mimo że pierwsza karta wirtualna pojawiła się na polskim rynku już w 2000 r. (w Invest-Banku, obecnie – Plus Bank), to produkt ten nie zyskał większej popularności. W 2010 r. w Polsce funkcjonowało zaledwie 103,1 tysięcy kart wirtualnych. Dopiero ostatnie lata przyniosły znaczną zmianę i obecnie ich liczba przekracza 2 miliony, co stanowi nieco ponad 5% rynku (dane NBP z II kwartału 2021 r.). Niemniej wciąż tylko nieliczne banki mają w swojej ofercie karty wirtualne, m.in. ING Bank Śląski i mBank. W ING opłata za „wydanie” karty wynosi 20 zł, ale korzystanie z niej jest bezpłatne.

Portfele elektroniczne

Jeśli często płacisz w Internecie, nawet za drobne należności, takie jak opłaty za bilet komunikacji miejskiej, warto rozważyć założenie portfela elektronicznego, np. Visa Click to Pay lub Masterpass od Mastercarda. Do e-portfela możesz podpiąć kilka kart, nawet różnych wystawców, przez co zyskujesz szybki i bezpieczny dostęp do swoich debetówek i kredytówek bez konieczności każdorazowego uzupełnienia danych karty (niekiedy warto też śledzić strony operatorów kart, gdyż chętnie promują oni swoje portfele i za codzienne płatności oferują premie lub zwroty na kartę w promocji).

Więcej na ten temat znajdziesz w artykule Płatności przez portfele elektroniczne.

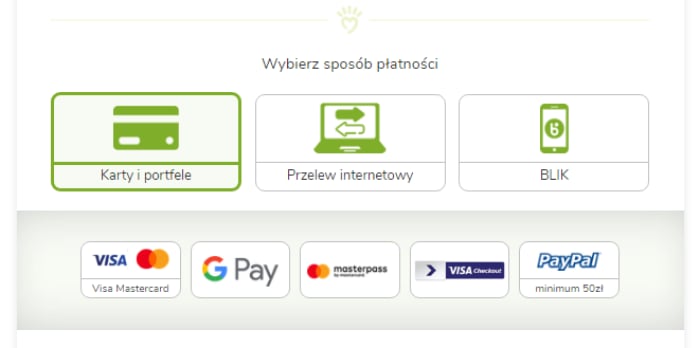

Jak płacić kartą przez Internet? Instrukcja krok po kroku

Jak już wspomnieliśmy, płatność kartą w sieci nie jest procesem skomplikowanym. W pierwszej kolejności, wybierając sposób płatności w trakcie zakupów, zamiast na przelew lub szybki transfer pay-by-link klikamy na wizerunek karty, którą posiadamy: VISA lub Mastercard.

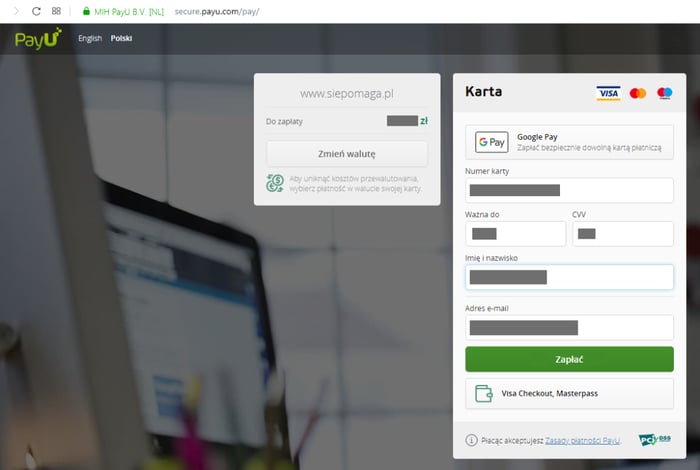

Następnie musimy podać dane takie jak:

- imię i nazwisko, niekiedy również adres,

- numer karty,

- datę ważności karty,

- kod zabezpieczający CVV2/CVC2 (trzycyfrowy kod znajdujący się na rewersie karty).

Podanie tych danych ma na celu udowodnienie, że faktycznie jesteśmy właścicielami karty debetowej lub kredytowej i jest ona w naszym fizycznym posiadaniu.

Nie zawsze musimy za każdym razem wypełniać wszystkie dane karty; wiele sklepów wymaga uzupełnienia danych tylko raz, a przy kolejnych zakupach system wypełnia część pól automatycznie – o ile zgodzimy się na pozostawienie danych karty w aplikacji. Jest to bardzo praktyczne rozwiązanie, jeśli w sklepie internetowym kupujemy regularnie i mamy do niego zaufanie, a także przy różnych subskrypcjach, np. za gry lub kanały z serialami (Steam itp.).

W tym ostatnim przypadku możemy nawet ustawić opcję automatycznego opłacania abonamentu; usługodawca będzie ściągał z naszej karty regularnie konieczne opłaty, a my nie będziemy musieli się martwić, czy nie wygasł nam abonament. Warto jednak mieć na uwadze, że przy pobieranych automatycznie opłatach trudniej sprawować kontrolę nad naszymi wszystkimi wydatkami i od czasu do czasu warto zrobić przegląd wszystkich naszych subskrypcji i innych odnawialnych usług.

Ważne! Na tym etapie jest prawdopodobne, że system zaproponuje Ci również zapisanie danych karty w przeglądarce internetowej (np. Chrome). Nie zaleca się jednak przechowywania takich informacji w przeglądarkach.

Jak wygląda płatność kartą od strony technicznej?

To, co dla nas – klientów – najczęściej stanowi koniec transakcji, tak naprawdę jest ledwie początkiem procesu płatności. Gdy już wpiszemy dane naszego "plastiku", rozpoczyna się autoryzacja karty przez agenta rozliczeniowego (takiego jak PayU); sprawdzane są jej ważność, autentyczność i poprawność podanych danych. Cały ten proces jest w pełni automatyczny.

Następnie do banku wysyłane jest zapytanie, czy na naszym rachunku lub w ramach karty kredytowej posiadamy wystarczającą ilość środków do opłacenia zakupów. Jeżeli wszystko się zgadza, bank blokuje żądaną kwotę i przesyła informację zwrotną do agenta. Na tym etapie operacja nie jest jeszcze księgowana, czyli nie jest widoczna w historii operacji, a wskazana kwota pomniejsza na razie dostępne saldo.

Transakcja zostaje zaksięgowana, gdy do banku wpływa rozliczenie transakcji. Jeżeli tak się nie stanie, środki zostaną odblokowane, gdyż bank uzna, że transakcja z jakichś powodów nie została sfinalizowana. Jak długo bank czeka na takie potwierdzenie? W przypadku transakcji gotówkowych i bezgotówkowych czas ten wynosi 7 dni, natomiast w przypadku transakcji wirtualnych – aż 14 dni.

Ciekawostka: często transakcję rozlicza się dopiero w momencie, gdy towar zostaje wysłany do klienta.

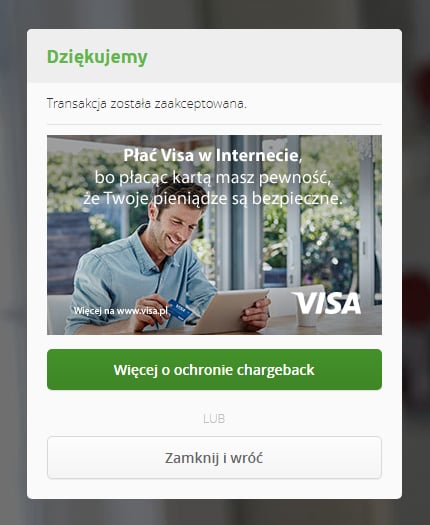

Usługa chargeback - dodatkowa korzyść dla płacących kartą

Chargeback, czyli obciążenie zwrotne, to usługa dostępna tylko dla kart Visa i Mastercard. Polega ona na zwrocie środków z konta sprzedawcy, jeśli kupiony przez Ciebie towar nie spełnił Twoich oczekiwań: miał wady, różnił się od tego, co obiecywał sprzedawca, lub w ogóle go nie otrzymałeś. Jeśli próby wymiany towaru w sklepie nie powiodą się, możesz zwrócić się z prośbą o rozstrzygnięcie sporu przez bank, który jest wystawcą Twojej karty.

Procedura chargeback dotyczy wszystkich transakcji wykonywanych kartami VISA i Mastercard, nie tylko w sieci, ale i w sklepach stacjonarnych, przy zamówieniach telefonicznych, a nawet w przypadku wypłaty gotówki w bankomacie lub oddziale banku (nie dotyczy to jednak wpłatomatów).

Usługa chargeback jest dla klienta zupełnie bezpłatna i bezpieczna. Bank przeprowadza dochodzenie we własnym imieniu na podstawie reklamacji złożonej przez klienta. Reklamacja przesyłana jest do centrum rozliczeniowego (tzw. acquirera), które kontaktuje się ze sprzedawcą.

Natomiast z punktu widzenia sprzedawcy skutecznie przeprowadzona – a więc zasadna - procedura chargeback jest dość droga (należy wtedy pokryć wszystkie koszty banku), co może dodatkowo zniechęcać do nieuczciwych praktyk. Nie oznacza to jednak, że sprzedawcy w konfrontacji z bankiem są bezbronni. Poza oczywistą dbałością o jakość produktów i przejrzystość oferty mogą oni skorzystać z innych metod działania: jeżeli nie zgadzają się z żądaniem obciążenia zwrotnego, mogą przedstawić odpowiednie dokumenty poświadczające, że klient się myli lub celowo wprowadza bank w błąd (np. potwierdzenie wysyłki i dostarczenia towaru, zwrotu pieniędzy, zaakceptowany przez klienta regulamin itp.). Ponadto bank daje im 2 tygodnie na odniesienie się do reklamacji; jeżeli w tym czasie nie ustosunkują się do żądania, chargeback zostaje uznany za zaakceptowany.

Więcej na ten temat znajdziesz w naszym artykule Chargeback – co to jest i jakie daje korzyści?

Czy płatność kartą w sieci to bezpieczne rozwiązanie?

Wokół płatności kartą narosło wiele mitów; w sieci pojawiają się albo entuzjastyczne opinie, a ich autorzy przekonują, że płacenie „plastikiem” jest zupełnie bezpieczne, albo wręcz ostrzeżenia przed stosowaniem tej metody. A jak wygląda naprawdę kwestia bezpieczeństwa?

Cóż, sprawa ta nie jest wcale jednoznaczna. Faktem jest, że zarówno banki, jak i agenci rozliczeniowi dokładają wszelkich starań, aby środki i dane klientów były bezpieczne, a osoby trzecie nie miały do nich dostępu. W tym celu przy wszystkich transakcjach stosowane jest szyfrowane połączenie za pomocą protokołu SSL. Rozpoznasz je po zapisie: https:// (nie: http://) oraz symbolu kłódki. Dodatkowe obostrzenia na firmy świadczące usługi płatnicze nakładają również organizacje kartowe VISA i Mastercard, jak choćby system certyfikacji PCI-DSS.

Nietrudno jednak zauważyć, że wymagane procedury weryfikacyjne karty, takie jak podanie imienia i nazwiska właściciela, numer karty i kody zabezpieczające, są kompletnie nieprzydatne, jeśli karta wpadnie w niepowołane ręce. Mało tego, karta wcale nie musi być skradziona: wystarczy, że ktoś zrobi "plastikowi" zdjęcie telefonem komórkowym, np. nieuczciwy sprzedawca w sklepie, i już może bez skrupułów płacić nią w Internecie – przynajmniej dopóki nie zorientujemy się, że ubywa nam środków na koncie. Warto jednak zauważyć, że w takiej sytuacji nie ma najmniejszego znaczenia, czy używamy naszej karty w sieci, czy nie; jesteśmy tak samo zagrożeni, choćbyśmy płacili kartą tylko w zwykłych terminalach POS. Niektóre osoby nie doceniają jednak tego zagrożenia, a zdjęcia nowo otrzymanej karty potrafią zamieszczać nawet na... Facebooku.

Podwójne uwierzytelnienie transakcji

Od września 2019 r. każda płatność kartą w sieci wymaga dodatkowego potwierdzenia w aplikacji mobilnej – za pomocą wprowadzenia PIN-u lub danych biometrycznych (np. odcisku palca). Silne uwierzytelnienie stanowi gwarancję bezpieczeństwa na takim samym poziomie jak wykonywanie standardowych przelewów z konta przez bankowość internetową lub mobilną. Trzeba tylko - choć zabrzmi to jak truizm - zawsze zwracać uwagę na to, co klikamy, i dokładnie czytać treść przychodzących powiadomień. W pośpiechu łatwo o tym zapomnieć, często też potwierdzamy coś odruchowo - a na tym właśnie żerują przestępcy.

Od zasady dwustopniowej weryfikacji przy płatnościach w sieci jest kilka wyjątków. Banki mogą od niej odstąpić w sytuacji, gdy płacisz na małe kwoty (do 50 zł), opłacasz zlecenia cykliczne (np. rachunki) lub w wybranych, zaufanych sklepach, w których często robisz zakupy. Zrezygnowanie z dwuetapowej weryfikacji w danym przypadku będzie jednak zależało od banku.

Limit kwotowy transakcji w Internecie

Jednym z najlepszych sposobów na ustrzeżenie się nie tyle przed kradzieżą, ile przed stratą dużej ilości środków z konta jest ustalenie limitu kwotowego transakcji w Internecie. Banki udostępniają różne opcje:

- limit czasowy, określający maksymalną kwotę, jaką możemy wydać w Internecie w ciągu jednego dnia lub miesiąca;

- limit pojedynczej transakcji, określający maksymalną kwotę w przypadku każdej płatności w sieci.

Dzięki temu rozwiązaniu zyskujemy pewność, że nawet jeśli ktoś nieuczciwie posłuży się naszą kartą, to nie wyczyści nam całkowicie konta, ale ukradnie co najwyżej kwotę, którą sami ustaliliśmy. Limity możemy wyznaczać oddzielnie dla poszczególnych rodzajów transakcji: dla płatności bezgotówkowych, dla wypłat z bankomatów i dla transakcji internetowych, w tym również tych realizowanych przy użyciu karty.

Należy pamiętać, że limit kwotowy najczęściej nie jest narzucany przez bank odgórnie lub domyślnie jest on ustalony na najwyższym możliwym poziomie (np. w PKO BP dziennie możemy wydać do 10 tys. zł). Jeżeli chcemy zabezpieczyć niższe kwoty, limit kwotowy powinniśmy ustawić sami. Nie wszędzie jednak wygląda to identycznie, np. w bankach spółdzielczych Grupy BPS ze względów bezpieczeństwa wprowadzono limit dla wszystkich kart debetowych w wysokości 0 zł; klient, aby zapłacić kartą w sieci, musi zmienić te ustawienia przy pomocy serwisu telefonicznego.

Limity dla poszczególnych rodzajów płatności ustalamy łatwo i szybko w bankowości internetowej naszego banku (najczęściej w zakładce „Karta” lub podobnej) oraz telefonicznie. Często banki same narzucają kolejne progi kwotowe, np. w ING Banku Śląskim możemy ustawić limit w wysokości 0 zł, 500 zł, 1000 zł i tak dalej aż do 10 tys. zł lub do wysokości salda na rachunku. Niestety, na przykład w Getin Banku osobne ustanowienie limitu dla transakcji internetowych w ogóle jest niemożliwe i wymaga wyłączenia również funkcji zbliżeniowych karty, co dla wielu z nas byłoby poważnym mankamentem.

Dobrą praktyką, zwłaszcza jeśli wykonujemy zakupy w sieci sporadycznie, jest każdorazowe przywracanie limitu do poziomu 0 zł po dokonaniu płatności. W takiej sytuacji nieuprawnione użycie karty w Internecie będzie w zasadzie niemożliwe.

Ważne! W nowoczesnych bankach ustalanie limitów powinno być bezpłatne. Warto upewnić się, zgodnie z oficjalną tabelą opłat i prowizji, jakie zasady obowiązują w naszym banku i czy przypadkiem bank nie pobierze od nas opłaty za usługę, która jest jedną z podstawowych, jeśli chodzi o kwestie bezpieczeństwa.

Przeczytaj także Przelew limitowany, czyli ile maksymalnie można przelać ze swojego konta bankowego? oraz Jak zmienić limit wypłaty z bankomatu w różnych bankach?

3D Secure, czyli dodatkowe zabezpieczenie transakcji

Wspomniane bolączki i zagrożenia przy płatnościach kartą częściowo pozwala też wyeliminować usługa 3D Secure. To dodatkowe zabezpieczenie płatności w sieci polegające na konieczności zatwierdzenia transakcji kodem weryfikacyjnym, wysłanym przez bank w wiadomości SMS – podobnie jak przy przelewach internetowych.

3D Secure jest już standardem na polskim rynku; zabezpieczenie to wprowadziły już wszystkie banki komercyjne oraz większość spółdzielczych (początkowo funkcjonowało m.in. w mBanku, PKO BP, Deutsche Banku, Banku Millennium, ING Banku Śląskim, w bankach SGB oraz w Citi Handlowym). Usługa ta nie zawsze uruchamiana jest automatycznie dla kart już funkcjonujących, jeżeli więc nie jesteś pewien, czy możesz z niej bezproblemowo korzystać, skontaktuj się ze swoim bankiem.

Niebagatelną wadą usługi 3D Secure jest jej ograniczenie: nie tylko bank musi udostępniać to rozwiązanie, ale również sklep, w którym zamierzasz zrobić zakupy. Jeśli sprzedawca nie wdrożył tego standardu, nie będziesz poproszony o dodatkowy kod autoryzacyjny do transakcji, nawet jeśli usługa ta jest aktywna dla Twojej karty (zdarza się tak, gdy np. korzystamy z usług sklepu zlokalizowanego w Chinach).

Jak rozpoznać, czy sklep również korzysta z 3D Secure? Na jego stronie powinny pojawić się poniższe oznaczenia:

Dzięki temu zyskujesz pewność, że Twoje płatności kartą będą przeprowadzane w możliwie najbezpieczniejszy sposób.

Zasady bezpiecznych płatności kartą w Internecie

Należy zdawać sobie sprawę z tego, że nawet najlepsze systemy weryfikacyjne nie będą skuteczne, jeśli my sami, jako klienci, zignorujemy podstawowe zasady bezpieczeństwa. W przypadku kart i płatności w sieci zawsze należy przestrzegać poniższych reguł:

- Nie udostępniaj swojej karty nikomu, szczególnie osobom postronnym. Dane z karty łatwo spisać lub sfotografować.

- Nigdy nie podawaj numeru PIN do swojej karty, gdy wykonujesz transakcje w sieci. Numer PIN służy tylko i wyłącznie do transakcji w bankomatach i terminalach POS. Sklep internetowy nie będzie go od Ciebie żądał.

- Dane swojej karty podawaj tylko w sklepie, w którym płacisz. Pamiętaj, bank nigdy nie prosi o podanie danych karty, nawet po zalogowaniu się na Twoje konto.

- Płacąc w Internecie, zawsze zwracaj uwagę, czy połączenie jest szyfrowane (protokół https:// i symbol kłódki).

- Rozważ wprowadzenie limitu kwotowego transakcji w sieci lub ustaw go na poziomie 0 zł - dzięki temu rozwiązaniu zminimalizujesz straty przy ewentualnej kradzieży lub w ogóle jej unikniesz.

- Upewnij się, czy sklep spełnia wszystkie wymogi bezpieczeństwa i korzysta z dodatkowych zabezpieczeń, np. z 3D Secure.

- Regularnie aktualizuj posiadane oprogramowanie antywirusowe i system operacyjny. Korzystaj z legalnego oprogramowania.

Więcej przydatnych porad o bezpieczeństwie znajdziesz w naszym cyklu Bankowanie bez ryzyka.

Podsumowanie

Użycie karty w sieci to prosty i bezpłatny sposób na opłacenie zakupów. Transakcja kartą jest zdecydowanie szybsza od tradycyjnego przelewu i stanowi dobrą alternatywę dla automatycznych transferów typu pay-by-link. "Plastik" przydaje się zwłaszcza przy transakcjach zagranicznych, ponieważ pomaga zaoszczędzić czas i pieniądze.

Obecnie karta do płatności w Internecie to nie tylko karta kredytowa, ale także debetowa, którą standardowo otrzymujemy do naszego konta. W użyciu są również karty wirtualne, służące wyłącznie do płatności internetowych, oraz gdzieniegdzie karty przedpłacone, chociaż popularność tych typów kart jest zdecydowanie mniejsza.

Czy płacenie kartą przez Internet jest bezpieczne? Kwestia bezpieczeństwa płatności online za pomocą kart przez długi czas budziła pewne wątpliwości; o ile systemy transakcyjne są bardzo dobrze chronione, to zabezpieczenia w postaci wymogu podania danych z karty nie wystarczały, gdy karta płatnicza wpadła w niepowołane ręce lub ktoś przechwycił nasze dane.

W takim przypadku bardzo przydatnym rozwiązaniem były i są limity kwotowe na transakcje w sieci, które albo pozwolą zminimalizować straty, albo - przy wyznaczeniu limitu na poziomie 0 zł - uniemożliwią złodziejowi płatność naszą kartą. Do tego wymóg podwójnego uwierzytelnienia transakcji w aplikacji mobilnej zdecydowanie zwiększył ochronę klientów i sprawił, że płatności kartą w zakresie ochrony pieniędzy klientów upodobniły się do przelewów internetowych.

W artykule wykorzystano raporty NBP:

Informacja o kartach płatniczych II kwartał 2021 r.

Informacja o kartach płatniczych III kwartał 2020 r.

Informacja o kartach płatniczych III kwartał 2019 r.

Informacja o kartach płatniczych III kwartał 2017 r.

Informacja o kartach płatniczych III kwartał 2010 r.

Informacja o rozliczeniach i rozrachunkach międzybankowych w II kwartale 2021 r.

Informacja o rozliczeniach i rozrachunkach międzybankowych w III kwartale 2020 r.

Informacja o rozliczeniach i rozrachunkach międzybankowych w III kwartale 2019 r.

- Spis treści

- Wstęp

- Dlaczego warto płacić kartą w Internecie?

- Płatność kartą w Internecie to jedna z podstaw e-handlu

- Jakimi kartami możemy płacić przez Internet?

- Płatności kartami debetowymi, kredytowymi i przedpłaconymi

- Płatności kartą wirtualną

- Portfele elektroniczne

- Jak płacić kartą przez Internet? Instrukcja krok po kroku

- Usługa chargeback - dodatkowa korzyść dla płacących kartą

- Czy płatność kartą w sieci to bezpieczne rozwiązanie?

- Zasady bezpiecznych płatności kartą w Internecie

- Podsumowanie

Komentarze

(8)Dodałbym, że w niektórych bankach (np. mBank, N26) jest opcja zablokowania transakcji zagranicznych (chodzi o zagraniczne sklepy stacjonarne i punkty usługowe - blokada nie dotyczy transakcji w Internecie). Jeśli ktoś rzadko jeździ za granicę to powinien skorzystać z tej opcji ponieważ wiele przestępstw polskimi kartami jest dokonywana zagranicą.

Moim zdaniem jeśli na karcie debetowej czy kredytowej można ustawić dzienny limit płatności w Internecie i powiadomienia o transakcjach to nie ma sensu zamawiać karty wirtualnej czy przedpłaconej. Albo zmniejszamy (nawet do 0) i podwyższamy limit płatności internetowych zwykłej karty debetowej i kredytowej, którą używamy na co dzień, albo płacimy dodatkową prowizję za wydanie i doładowujemy oraz rozładowujemy kartę wirtualną/przedpłaconą. W obu wypadkach poziom bezpieczeństwa jest ten sam, a wygodniej i taniej jest posiadać jedną kartę.

Odpowiedz

Ja płacę revolutem kartami jednorazowymi i blikiem bo to najbezpieczniejsze metody płatności

Odpowiedz

A w Getinie nie ma możliwości ustalenia osobnego limitu dla platnosci kartą w internecie, a przynajmniej do niedawno nie było. To przecież nie jest żadna nowość, prawda?

Odpowiedz

Nie, to nie jest nowość - szkoda, że Getin nie daje klientom takiej możliwości...

Odpowiedz

czy jest jakiś sposób, by "hurtowo" sprawdzić na jakich stronach zapisaliśmy swoją kartę płatniczą?

Odpowiedz

Szukaliśmy takich narzędzi, ale jak dotąd nie trafiliśmy na nic, co byłoby tu przydatne. Kto wie, może już wkrótce coś takiego się pojawi?

Odpowiedz

przydałoby się... bo kartę zapisujemy w wielu miejscach, czasem trudno sobie przypomnieć gdzie, żeby ją usunąć.

Odpowiedz

Czyli bezpieczeństwo na poziomie 0 (nie biorąc pod uwagę ustawiania limitu na 0).

Odpowiedz