Konto osobiste to dla zdecydowanej większości z nas podstawowy produkt bankowy. Właśnie dlatego tak ważne jest, by ocena analizowanych rachunków była rzetelna i uwzględniała różne potrzeby klientów. Jak tworzymy nasz ranking kont osobistych?

Metodologia tworzenia rankingu kont osobistych

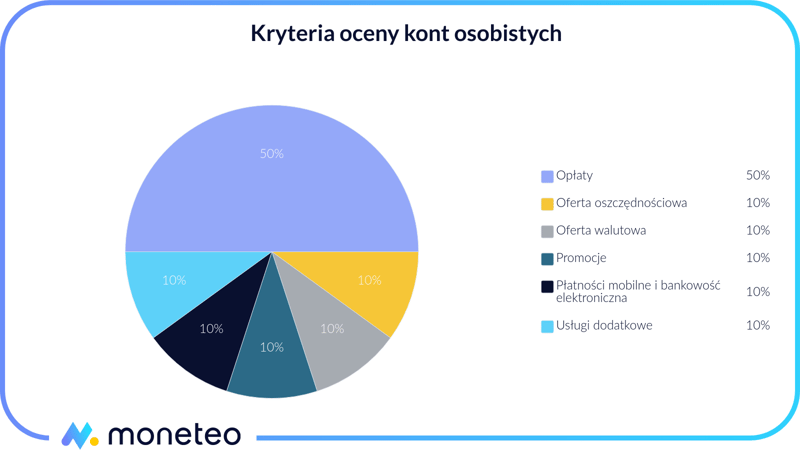

Oto obszary i parametry, które bierzemy pod uwagę:

- opłaty za konto, kartę i operacje bankowe,

- dostępna oferta oszczędnościowa,

- dostępna oferta walutowa,

- aktualne promocje,

- płatności mobilne, bankowość internetowa, aplikacja mobilna,

- dodatkowe usługi i udogodnienia.

Oczywiście nie wszystkie obszary mają taką samą wagę. Uznaliśmy, że zdecydowanie największe znaczenie w zestawieniu kont osobistych powinny mieć opłaty. Te dotyczą przecież każdego posiadacza, niezależenie od jego indywidualnych preferencji.

Proporcje poszczególnych składników oceny prezentują się następująco:

Teraz konkrety. Jakie parametry oceniamy w ramach każdego obszaru?

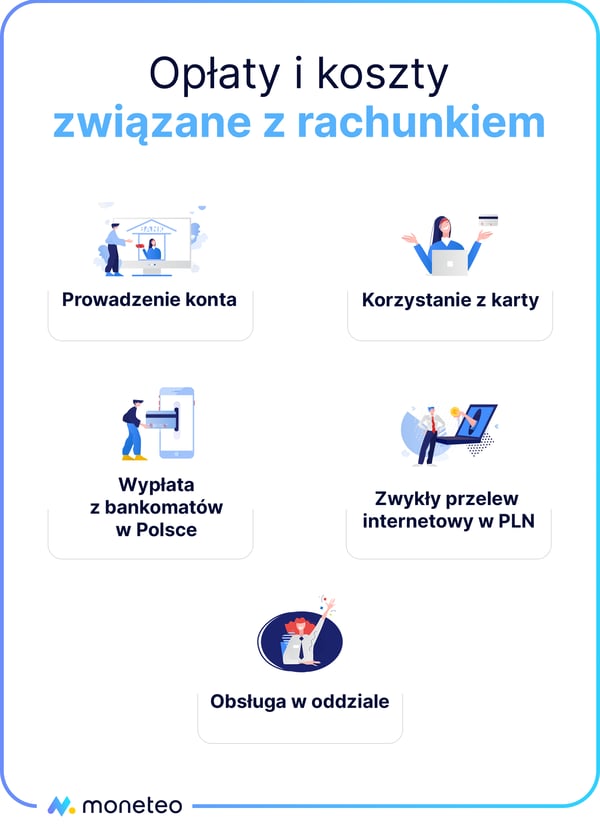

Opłaty za konto, kartę i operacje bankowe

Wyszliśmy z założenia, że w naszym rankingu kont osobistych przede wszystkim powinny pojawić się prowizje pobierane za podstawowe operacje bankowe. Wzięliśmy więc pod lupę:

- opłatę za otwarcie i prowadzenie rachunku,

- koszt wydania karty i miesięczną opłatę za jej obsługę,

- wypłaty gotówki z krajowych bankomatów,

- koszt zwykłego przelewu internetowego,

- koszt operacji zlecanych w oddziale – wpłat, wypłat i przelewów.

Ile kosztuje konto bankowe? Opłaty związane z rachunkiem

Zasady przyznawania punktów za opłaty

Najwyższą liczbę punktów w naszym rankingu otrzymały rachunki bezwarunkowo bezpłatne oraz te ROR-y, które umożliwiają zwolnienie z opłaty za prowadzenie konta i obsługę karty po spełnieniu bardzo prostych warunków (za taki warunek uznaliśmy np. konieczność wykonania jednej transakcji bezgotówkowej kartą lub Blikiem na dowolną kwotę w miesiącu). W przypadku, gdy bank stawia posiadaczom rachunku więcej wymogów lub ich spełnienie wiąże się ze sporym wysiłkiem, ocenialiśmy dane konto znacznie surowiej.

Natomiast analizując prowizje za wypłaty z bankomatów krajowych, sprawdzaliśmy, ile kosztuje taka operacja w bankomatach własnych banku oraz w maszynach należących do innych podmiotów, np. firm partnerskich takich jak Planet Cash czy Euronet. Zwracaliśmy również uwagę na to, czy dany bank nie stosuje dokuczliwych „haczyków” - niektóre instytucje limitują liczbę darmowych wypłat w miesiącu lub wprowadzają je jedynie od pewnej kwoty np. od 100 zł bądź też narzucają opłatę procentową (np. 3 proc., ale nie mniej niż 5 zł). Za stosowanie takich praktyk przyznawaliśmy bankom mniejszą liczbę punktów lub wręcz wystawialiśmy zerową notę.

Dostępna oferta oszczędnościowa

Wielu klientów uzależnia wybór konta od potencjalnych możliwości oszczędzania. Aby ocenić atrakcyjność rachunku w tym zakresie konieczne jest odpowiedzenie sobie na pytania:

- Czy konto jest oprocentowane?

- Czy rachunek daje dostęp do atrakcyjnego konta oszczędnościowego?

- Czy bank oferuje klientom atrakcyjne lokaty?

- Czy posiadacze rachunku mogą korzystać z usługi automatycznego oszczędzania?

Dostępna oferta walutowa

Zwykłe konto w polskiej walucie może otworzyć Ci drzwi do korzystnej oferty walutowej, dzięki czemu będziesz mógł wygodnie i bez dodatkowych kosztów płacić w obcych walutach za granicą lub w Internecie. Warto zatem zadać sobie następujące pytania:

- Czy bank oferuje konto walutowe? Jeśli tak, to z jakimi opłatami się ono wiąże (prowadzenie, karta, bankomaty)?

- Czy do rachunku w PLN i w obcych walutach może zostać wydana jedna karta (karta wielowalutowa)?

- Czy koszty transakcji wykonanych z konta w PLN są do zaakceptowania? Może otwieranie konta walutowego wcale nie jest konieczne, jeśli nie zamierzamy regularnie płacić w obcych walutach?

Aktualne promocje kont osobistych

Nie jest tajemnicą, że atrakcyjna promocja związana z rachunkiem może znacznie podnieść ocenę całej oferty – dlatego sprawdzamy, czy bank organizuje promocje i ile można w nich zyskać.

Dodatkowe punkty w rankingu najlepszych kont osobistych przyznajemy, jeśli bank nie zapomina o obecnych klientach i im także proponuje premie w akcjach specjalnych.

Płatności mobilne, bankowość elektroniczna

Na wygodę w codziennym korzystaniu z rachunku składa się jakość bankowości internetowej i mobilnej. Z tego względu stanowi ona ważny składnik oceny. Specjalnie dla poszukiwaczy nowinek bierzemy pod uwagę oferowane przez bank formy płatności: Blika oraz mobilne płatności zbliżeniowe HCE, Google Pay i Apple Pay.

Dodatkowe usługi i udogodnienia

Ubezpieczenia? Oferta limitu odnawialnego? Program lojalnościowy? Przyjazne podejście do początkujących w finansach i obcokrajowców? A może zrozumiały język cenników i regulaminów? Za podobne „smaczki” chętnie przyznajemy ofercie dodatkowe punkty.

Jak wybrać najlepsze konto osobiste?

Jak już wspomnieliśmy, na rynku produktów bankowych nie ma ideałów. Mimo to nie zaszkodzi zastanowić się, jakie cechy powinny posiadać idealne oferty banków (lub chociaż zbliżone do ideału). To właśnie ona – choć istniejąca jedynie w naszych wyobrażeniach – była punktem odniesienia przy tworzeniu rankingu rachunków osobistych.

Idealne konto w banku to takie, które spełnia oczekiwania wszystkich najważniejszych grup klientów. W naszym serwisie skupiamy się na potrzebach najpowszechniejszych z nich.

Konta łatwe w obsłudze dla początkujących w finansach

Osobom początkującym w finansach prawdopodobnie przypadnie do gustu rachunek, które albo nie generuje kosztów, albo warunki ich uniknięcia nie są szczególnie skomplikowane. Na szczęście ofert typu „pierwsze konto” nie brakuje. Początkujący powinien odpowiedzieć sobie na pytania:

- Jaki jest miesięczny koszt prowadzenia rachunku?

- Ile kosztuje karta do konta?

- Ile kosztuje przelew internetowy?

- Ile kosztuje wypłata gotówki z bankomatu?

W idealnym scenariuszu odpowiedzi na wszystkie te pytania brzmią: 0 zł. Zwykle jednak wspomniane operacje są darmowe pod pewnymi warunkami. Niekiedy ten sam warunek zwalnia jednocześnie z kilku opłat, więc uniknięcie kosztów jest wówczas stosunkowo łatwe.

Dodatkowym plusem z punktu widzenia osoby początkującej w finansach będzie przejrzysty system bankowości elektronicznej wraz z czytelnym przewodnikiem po najważniejszych usługach i funkcjach.

| Rachunek i bank | Dlaczego warto? |

|---|---|

| 1. CitiKonto w Citi Handlowym |

|

| 2. Nest Konto w Nest Banku |

|

| 3. VeloKonto w Velobanku |

|

Najkorzystniejsze konto dla oszczędzających

Kto chce w banku oszczędzać, powinien zwrócić szczególną uwagę na oprocentowanie konta osobistego (choć tutaj trudno liczyć na stawkę inną niż 0%) oraz na parametry dostępnych kont oszczędnościowych i lokat. W optymistycznym scenariuszu posiadacz rachunku zyska możliwość skorzystania z obu wspomnianych produktów na atrakcyjnych warunkach, a do tego będzie mógł odkładać resztę z zakupów na rachunku do automatycznego oszczędzania.

| Rachunek i bank | Dlaczego warto? |

|---|---|

| 1. Nest Konto w Nest Banku |

|

| 2. VeloKonto w Velobanku |

|

| 3. Konto Jakże Osobiste w Alior Banku |

|

Najlepsze konta dla podróżników

Osoby podróżujące lub często dokonujące płatności w zagranicznych sklepach internetowych wybiorą raczej konto, które nie generuje zbyt dużych kosztów związanych z przewalutowaniem. Sporym atutem będzie możliwość uzyskania karty wielowalutowej, która posłuży do transakcji zarówno w złotych polskich, jak i w walutach obcych. Idealnie, gdyby bank pozwalał również na bezprowizyjną wypłatę gotówki z zagranicznych bankomatów. Alternatywą dla podróżnika może być otwarcie osobnego konta w konkretnej walucie.

| Rachunek i bank | Dlaczego warto? |

|---|---|

| 1. Konto Przekorzystne w Banku Pekao SA |

|

| 2. Konto Jakże Osobiste w Alior Banku |

|

| 3. CitiKonto w Citi Handlowym |

|

Najciekawsze konta dla poszukiwaczy nowinek technologicznych w bankowości

By bank zyskał przychylność miłośników technologii, powinien oferować funkcjonalny system bankowości internetowej i aplikację mobilną, a do tego nowoczesne metody płatności: nie tylko telefonem, ale i zegarkiem.

| Rachunek i bank | Dlaczego warto? |

|---|---|

| 1. eKonto do usług w mBanku |

|

| 2. Konto Santander w Santader Bank Polska |

|

| 3. PKO Konto za Zero w PKO BP |

|

Najkorzystniejsze konta dla łowcy promocji

Dopełnieniem obrazu idealnego rachunku osobistego jest możliwość zgarnięcia premii. Łowcy promocji mogą skusić się na często organizowane akcje związane z bonusem za otwarcie konta i wykazanie się określoną aktywnością.

| Rachunek i bank | Dlaczego warto? |

|---|---|

| 1. Konto Santander w Santander Bank Polska |

|

| 2. Konto Jakże Osobiste w Alior Banku |

|

| 3. Konto Otwarte na Ciebie w BNP Paribas |

|

A może wcale nie jesteś pewny, czego oczekujesz od ROR-u, jak wybrać bank oraz i gdzie założyć konto możliwie najszybciej i najłatwiej? Zachęcamy Cię do zapoznania się z poradnikiem zatytułowanym „Jak wybrać konto osobiste”, który ułatwi Ci zdefiniowanie oczekiwań i wskazanie celu, dla którego powinieneś zdecydować się na otwarcie rachunku.

Ranking internetowych kont osobistych aktualizujemy regularnie

Każdego dnia monitorujemy rynek i trzymamy rękę na pulsie – w razie zmiany ofert banków dodajemy do rankingu nowe konta lub aktualizujemy parametry już istniejących propozycji. Wszystko po to, by informacje przez nas podawane były zawsze aktualne i ułatwiły Ci porównanie kont, zdecydowanie, który bank najlepiej spełnia Twoje oczekiwania i w efekcie podjęcie słusznej decyzji związanej z wyborem odpowiedniego rachunku.

Jeśli masz pytania, przemyślenia lub sugestie dotyczące rankingu najlepszych kont osobistych, skontaktuj się z nami.