Kupno akcji banku notowanego na warszawskiej giełdzie

Najtańszą i prawdopodobnie najprostszą możliwością zainwestowania w bank jest kupno akcji, które są notowane na Giełdzie Papierów Wartościowych w Warszawie. Do tego celu potrzebny będzie nam jedynie rachunek maklerski i minimum wiedzy na temat funkcjonowania rynków kapitałowych.

Jeśli chodzi o konkretne banki, w które możemy zainwestować w ten sposób, to jest w czym wybierać. Aktualnie (stan na I kwartał 2018 roku) w obrocie na warszawskiej giełdzie znajduje się aż 14 kredytodawców, wliczając w to największe w naszym kraju PKO BP oraz Pekao, a także takich światowych gigantów jak hiszpański Santander oraz włoski UniCredit.

Składanie dyspozycji kupna

Zakupu możemy dokonać we wszystkie dni robocze w godzinach 9:00 – 16:50. Sama transakcja zostanie przeprowadzona na podstawie złożonej przez nas dyspozycji, w której musi być podana nazwa interesującego nas banku, liczba akcji, jaką zamierzamy nabyć oraz cena, którą jesteśmy skłonni za nie zapłacić.

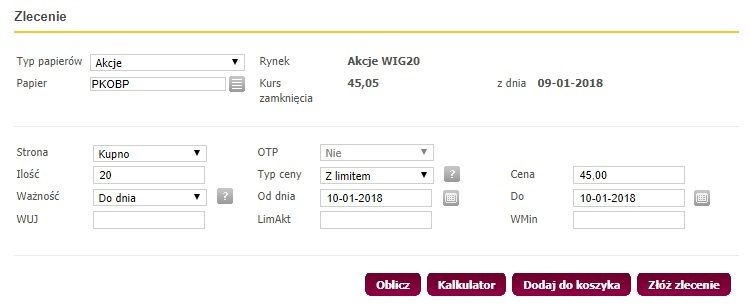

Na powyższym przykładzie widzimy, jak składanie takiego zlecenia wygląda w praktyce. W tym przypadku inwestor zamierza zakupić 20 akcji banku PKO BP, a cena, jaką oferuje za każdą z nich, wynosi 45 zł. Po złożeniu dyspozycji zlecenie trafia bezpośrednio na giełdowy parkiet. Jeśli w gronie sprzedających znajdzie się taki, który zaakceptuje żądaną cenę, transakcja zostanie zawarta.

Realizacja zlecenia

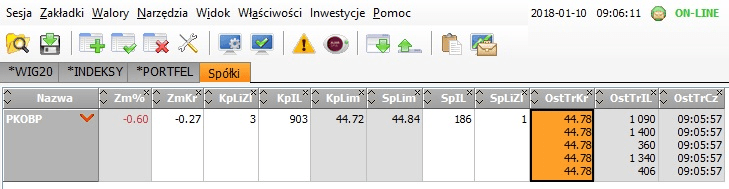

To, jak wygląda taki giełdowy handel, prezentujemy na poniższej grafice. W zaznaczonej na pomarańczowo rubryce widzimy listę pięciu ostatnio zawartych transakcji. Zauważmy, że cena, po jakiej handlowano w tym momencie akcjami PKO BP, wyniosła 44,78 zł, a w ciągu jednej sekundy (rubryka „OstTrCz”) właściciela zmieniło ponad 4 tys. akcji banku o łącznej wartości ponad 180 tys. zł!

Zanim jednak złożymy giełdowe zlecenie, powinniśmy zdawać sobie sprawę z tego, że od każdej zrealizowanej transakcji będziemy musieli zapłacić prowizję na rzecz biura maklerskiego prowadzącego nasz rachunek inwestycyjny. W większości przypadków jej wysokość uzależniona jest od wartości składanego zlecenia i wynosi średnio od 0,30% do 0,40%.

Sprawdź nasz ranking kont maklerskich i zobacz, które biura maklerskie pobierają najniższe prowizje od handlu akcjami notowanymi na warszawskiej giełdzie

Rejestracja akcji w KDPW i sprzedaż akcji

Po zrealizowaniu transakcji pozostaje nam tylko czekać, aż nasze akcje zostaną zarejestrowane w Krajowym Depozycie Papierów Wartościowych, co trwa dwa dni robocze. Po tym czasie staniemy się pełnoprawnymi udziałowcami banku.

Z kolei jeśli zamierzamy spieniężyć posiadane akcje, bo np. znacznie zyskały na wartości i pozwoliły nam godziwie zarobić, jedyne, co będzie trzeba zrobić, to złożenie odpowiedniej dyspozycji w systemie maklerskim. W praktyce realizacja takiego zlecenia wygląda niemal identycznie jak to, które opisaliśmy wyżej, a jedyną różnicą jest jedynie to, że przy wyborze strony transakcji zamiast „kupna” wybieramy „sprzedaż”.

Uwaga – niezależnie od tego, czy sprzedając akcje banku osiągnęliśmy zysk, czy zanotowaliśmy stratę, jej wynik będzie trzeba uwzględnić w naszym rocznym zeznaniu podatkowym PIT.

Więcej na temat rozliczania podatku od zysków kapitałowych dowiesz się tutaj.

Korzyści z bycia akcjonariuszem banku

Jeśli zakupisz przynajmniej jedną akcję banku, automatycznie staniesz się jego akcjonariuszem, czyli współwłaścicielem. Taki status zapewni ci szereg przywilejów, z których podstawowym jest prawo do udziału w zysku, jaki osiągnie bank (oczywiście o ile podczas tzw. Walnego Zgromadzenia Akcjonariuszy zostanie podjęta decyzja o jego wypłaceniu).

Oprócz prawa do dywidendy każdy posiadacz akcji ma również prawo do głosowania podczas Walnego Zgromadzenia Akcjonariuszy czy zaskarżania podjętych uchwał, a w razie mało prawdopodobnego bankructwa banku - do partycypacji w pozostawionym przez niego majątku.

Kupno akcji zagranicznego banku

Sytuacja z inwestowaniem w bank nieco się komplikuje, jeśli za cel upatrzyliśmy sobie np. akcje eurobanku, Raiffeisen Polbanku czy polskiej sieci Deutsche Banku. Wymienionych próżno szukać na liście spółek notowanych na GPW w Warszawie ani też na jakiejkolwiek innej giełdzie.

W tym przypadku jedyną możliwością jest zainwestowanie w akcje spółek, które są ich właścicielami, czyli odpowiednio: w Societe Generale, Raiffeisen Bank International oraz w Deutsche Bank. W ten sposób zyskamy ekspozycję nie tylko na polski rynek, ale również na wszystkie inne rynki, na których działa dana grupa bankowa.

Jeśli taka forma inwestycji nam odpowiada, do jej zrealizowania konieczne będzie otwarcie rachunku inwestycyjnego z dostępem do zagranicznych giełd. W chwili pisania tego artykułu tego typu usługę oferowało łącznie sześć polskich biur maklerskich. Przed podpisaniem umowy radzimy jednak zapoznać się z dokładną specyfikacją dostępnych rynków – większość domów maklerskich umożliwia handel m.in. na giełdzie w Nowym Jorku, Frankfurcie, Londynie czy Paryżu, ale np. rynek węgierski, czeski czy austriacki nie należy do standardu.

Przy okazji warto wiedzieć, że rachunek maklerski z dostępem do zagranicznych giełd daje nam praktycznie nieograniczony dostęp do światowego rynku akcji, umożliwiając zainwestowanie m.in. w takich bankowych gigantów jak HSCB, JP Morgan czy słynny Goldman Sachs.

Reszta aspektów związanych z inwestowaniem w zagraniczne akcje praktycznie nie różni się niczym od handlu na polskiej giełdzie. Pewną barierę stanowić mogą jedynie pobierane prowizje, które wynoszą średnio ok. 0,50% wartości transakcji, ale nie mniej niż równowartość ok. 50-100 zł. Z punktu widzenia naszego portfela opłacalne jest więc zakupienie akcji o minimalnej wartości 10 tys. zł. W przypadku niższych wolumenów – koszty prowizji będą mocno odczuwalne.

Fundusz inwestujący w akcje banków

Fundusze inwestycyjne to opcja dla osób, które nie chcą samodzielnie nabywać akcji banków, ale wolą oddać swoje pieniądze profesjonalistom, którzy zrobią to w ich imieniu. Niestety w tym miejscu pojawia się dość istotny problem - na polskim rynku nie znajdziemy funduszy, które zajmowałyby się wyłącznie inwestycjami w sektor bankowy.

Na szczęście na tę niedogodność łatwo znaleźć rozwiązanie, a jest nim inwestycja w uniwersalne fundusze akcji polskich. Dlaczego akurat tego typu fundusze wybrać? Powodem jest bardzo wysoki udział akcji banków w ich portfelach, który w niektórych przypadkach wynosi nawet 50% (praktycznie we wszystkich funduszach akcji największe pozycje stanowi trio – PKO BP, Pekao oraz BZ WBK). Tak więc tego typu inwestycja to doskonały sposób, aby zyskać wysoką ekspozycję na polski sektor bankowy.

Koszty inwestowania w fundusze

Kupno jednostek uczestnictwa w funduszach inwestycyjnych, choć dla wielu osób bardzo wygodne, niesie ze sobą także spore wady. Podstawową są wysokie koszty. Jak wynika z danych serwisu Analizy Online – przeciętne opłaty manipulacyjne związane z tego typu inwestycją wahają się od 0,50% do 2,50% (w zależności od zainwestowanej kwoty).

Do tego należy doliczyć jeszcze ok. 2,0-3,5% opłatę za zarządzanie, a w przypadku dużej części funduszy także tzw. success fee, czyli prowizję od osiągniętych zysków. W porównaniu do samodzielnego kupna akcji zakup funduszy wiąże się więc z kilkukrotnie większymi kosztami. W zmian jednak nie musimy sami zajmować się naszymi pieniędzmi, a ich właściwym lokowaniem zajmują się profesjonaliści.

Inwestycja dla zaawansowanych: kontrakty terminowe

Oprócz akcji oraz obligacji istnieje jeszcze kilka innych instrumentów, dzięki którym możemy zainwestować w banki. Jedynym z najpopularniejszych są kontrakty terminowe. Aktualnie w obrocie na warszawskiej giełdzie dostępne są kontrakty na akcje 7 banków: Alior Banku, PKO BP, Pekao SA, BZ WBK, Banku Millennium, ING oraz mBanku.

Korzystając z nich możemy uzyskać ekspozycję na polski rynek bankowy, ponosząc przy tym znacznie niższe koszty niż w przypadku kupna i sprzedaży akcji. Jednak z uwagi m.in. na wykorzystanie mechanizmu dźwigni finansowej instrument ten rekomendujemy wyłącznie bardziej doświadczonym inwestorom.

Inwestycja w obligacje banków

A co jeśli ktoś nie chce inwestować w akcje banków, bo np. boi się spadku ich wartości? W takim przypadku może ulokować swoje oszczędności w bankowych obligacjach.

Obligacja to instrument, którego posiadacz w zamian za zainwestowany kapitał ma prawo do otrzymywania regularnych płatności w postaci tzw. kuponów odsetkowych (wyjątkiem są obligacje dyskontowe, ale tę kwestię w tekście pomijamy).

Plusem tego typu inwestycji jest to, że możliwa do uzyskania stopa zwrotu jest nam z góry znana (w odróżnieniu od akcji, gdzie zarobek jest trudno przewidywalny). Dzięki temu od razu wiadomo, na jakie odsetki możemy liczyć. A trzeba przyznać, że bywają naprawdę wysokie – szczególnie w porównaniu z szybko topniejącymi w ostatnim czasie zyskami z bankowych lokat.

Jakie jest oprocentowanie obligacji banków?

W połowie 2017 roku na rynku Catalyst notowane były obligacje dziewięciu banków komercyjnych, które umożliwiały ulokowanie pieniędzy na okres od 2 do 4 lat (w zestawieniu pominęliśmy obligacje podporządkowane Getin Noble Banku, które mają nieco inną charakterystykę niż zwykłe obligacje). Zdecydowanie najwyższe oprocentowanie – 5,00% brutto - oferowały papiery wyemitowane przez Idea Bank. Tylko niewiele mniej – bo od 4,00% do 4,30% - zarobić można było, pożyczając pieniądze Alior Bankowi, BOŚ-owi lub Bankowi Pocztowemu. Na drugim końcu skali znalazły się natomiast dwuletnie papiery PKO BP, na których w ciągu roku można zarobić zaledwie 0,80%.

|

Emitent |

Przeciętne oprocentowanie obligacji |

|---|---|

|

Alior Bank |

4,00% |

|

Bank Ochrony Środowiska |

4,10% |

|

Bank Pocztowy |

4,30% |

|

Idea Bank |

5,00% |

|

ING Bank Śląski |

2,50% |

|

mBank |

3,80% |

|

Bank Millennium |

2,40% |

|

Pekao |

3,20%* |

|

PKO BP |

0,80% |

Jak kupić obligacje banków?

Aby zostać właścicielem obligacji banków, potrzebny nam będzie jedynie rachunek maklerski z dostępem do rynku Catalyst (dostęp do tego rynku oferowany jest standardowo przez większość domów maklerskich).

Samo składanie zlecenia odbywa się w identyczny sposób, co w przypadku akcji. Oznacza to, że do jego finalizacji potrzebne będzie wskazanie: rodzaju interesujących nas obligacji, liczby sztuk, jaką chcemy zakupić oraz ceny, jaką chcemy za nie zapłacić. Dużym plusem tego typu inwestycji są niskie prowizje, które wynoszą przeważnie mniej niż 0,20% wartości transakcji.

A minusy? Podstawowy to ryzyko upadłości emitenta obligacji. Wprawdzie jeszcze nigdy w historii polskiego rynku nie mieliśmy do czynienia z przypadkiem niewykupienia obligacji przez któryś z banków, ale w teorii jest to jak najbardziej możliwe. Drugi to niska płynność na rynku Catalyst. W praktyce oznacza to, że nawet jeśli upatrzymy sobie jakieś atrakcyjne obligacje, to może po prostu zabraknąć osób, które będą akurat chciały je nam sprzedać.

Podsumowanie

Jak pokazaliśmy, istnieje całkiem sporo możliwości zainwestowania w bank. Oprócz tej podstawowej, czyli kupna akcji bezpośrednio na warszawskiej giełdzie, dostępnych jest także całkiem sporo innych opcji. Jedną z ciekawszych jest założenie rachunku maklerskiego z dostępem do zagranicznych rynków, dzięki czemu będziemy mogli zostać akcjonariuszami w zasadzie wszystkich największych światowych banków.

Z kolei osobom, które nie mają dość wiedzy ani czasu, aby inwestować samodzielnie, warte polecenia są fundusze inwestycyjne. Natomiast profesjonaliści (głównie z uwagi na niższe koszty) z pewnością chętnie skorzystają z kontraktów terminowych opartych na notowaniach akcji banków.

A jeśli ktoś chciałby z góry wiedzieć, na jaki zysk może liczyć, ten powinien wybrać ofertę obligacji korporacyjnych notowanych na warszawskim rynku Catalyst.

Jak widać - rynkowa oferta produktów inwestycyjnych jest na tyle szeroka, że każdy zainteresowany z pewnością znajdzie rozwiązanie dla siebie.

|

Sposób inwestycji |

Wymagania |

Przeciętny koszt nabycia |

|---|---|---|

|

Kupno akcji na GPW w Warszawie |

Rachunek maklerski |

0,30% wartości transakcji |

|

Kupno akcji na zagranicznej giełdzie |

Rachunek maklerski z dostępem do rynków zagranicznych |

0,50% wartości transakcji |

|

Kupno jednostek uczestnictwa w funduszu inwestycyjnym |

Rachunek bankowy z dostępem do oferty funduszy inwestycyjnych |

ok. 4-5% (opłata manipulacyjna, opłata za zarządzanie, opłata od osiągniętych zysków) |

|

Kupno kontraktów terminowych notowanych na GPW w Warszawie |

Rachunek maklerski z dostępem do rynku terminowego |

3-7 zł za jeden kontrakt (jego wartość to przeciętnie kilkadziesiąt tysięcy złotych) |

|

Kupno obligacji notowanych na rynku Catalyst |

Rachunek maklerski |

0,19% wartości transakcji |

Powyższy artykuł nie stanowi rekomendacji inwestycyjnej lub czynności doradztwa inwestycyjnego w rozumieniu (art.42 ust. 1 i art.76) Ustawy z dnia 29 lipca 2005r. o doradztwie inwestycyjnym (Dz.U. 2005 nr 183 poz. 1538 z późn.zm.).

Komentarze

(0)