W naszych rozważaniach posłużymy się przykładem rachunków z oferty Nest Banku, ale opisana metoda jest uniwersalna. Sposób sprawdzi się nie tylko dla niskich wpłat, ale także dla większych kwot, rzędu nawet kilkudziesięciu tysięcy złotych, które aktualnie leżą na rachunku oszczędnościowym lub - co gorsza - na koncie osobistym.

Artykuł należy do bardziej wymagających, ale po jego przeczytaniu lepiej zrozumiesz nie tylko produkty finansowe, ale także sposoby operowania na procentach. Zanim jednak przejdziemy do konkretnych przykładów, wyjaśnijmy kilka podstawowych pojęć.

Programy regularnego oszczędzania a zwykła lokata

Programy regularnego oszczędzania, zwane także programami systematycznego oszczędzania (PSO), przeważnie dają nam wyższą efektywną stopę zwrotu niż zwykłe konta oszczędnościowe lub lokaty, wymagają jednak dokonywania comiesięcznych wpłat. W ten sposób przez kilkanaście lub kilkadziesiąt miesięcy z drobnych kwot (zwykle paręset złotych miesięcznie) zbiera się pokaźna suma, zwiększona dodatkowo o odsetki (i nierzadko premię).

Niestety, dobrodziejstwo procentu skumulowanego jest tu mało efektywne, ponieważ kapitał wpłacamy w ratach, a nie w całości – to znaczy, że większość naszych środków zaczyna pracować na siebie dopiero w miarę upływu czasu. Może się więc okazać, że – jeśli nas na to stać – lepiej jest odłożyć całość środków na konto lub lokatę, nawet jeśli oprocentowanie nominalne jest tam niższe.

Na przykład: roczny program regularnego oszczędzania z oprocentowaniem nominalnym 5,67% i comiesięczną wpłatą 3000 zł da nam taki sam zysk (ok. 910 zł), co roczna lokata oprocentowana na 3,12%, na której jednorazowo ulokujemy 36 000 zł (równowartość 12 wpłat po 3000 zł), a więc niemal dwukrotnie niżej.

Czy zatem programy regularnego oszczędzania są dobrym rozwiązaniem jedynie w sytuacji, gdy nie mamy do ulokowania większej kwoty? Okazuje się, że niekoniecznie.

Zwróćmy uwagę, że jeśli chcemy zainwestować większą kwotę, to i tak środki na poczet regularnych wpłat będziemy przechowywali na rachunku oszczędnościowym, a więc od razu angażujemy cały posiadany kapitał (część zarabia w programie regularnego oszczędzania, reszta – na koncie), a do tego skorzystamy z wyższego oprocentowania.

Jak podnieść oprocentowanie o 85... a nawet 300%?

W ostatnich dniach powstał Nest Bank, a w jego ramach – konta Nest Rodzinne Oszczędności i Nest Oszczędnościowe, które posłużą nam za przykład.

Podstawowe założenia obu kont są następujące:

- Na koncie oszczędnościowym (Nest Oszczędnościowe) oprocentowanie wynosi 2,25% w skali roku dla środków do 50 000 zł. Kapitalizacja środków odbywa się w każdym miesiącu. Podane oprocentowanie (2,25%) będzie wartością referencyjną naszego przykładu.

- Na koncie do regularnego oszczędzania (Nest Rodzinne Oszczędności) oprocentowanie standardowe wynosi co prawda jedynie ok. 1,2% w skali roku, ale regularne wpłaty pozwalają na uzyskanie dodatkowej premii po każdym roku nawet przez piętnaście lat:

- premia to procent od wartości depozytów wpłaconych w danym roku - uzależniona jest od długości oszczędzania i liczby zgłoszonych dzieci (im więcej dzieci i im dłużej oszczędzamy, tym więcej możemy zyskać),

- przykład: zakładając, że nie posiadamy dzieci i wpłacamy 600 zł co miesiąc na rachunek Nest Rodzinne Oszczędności, po roku bank doda do naszego salda 144 zł premii,

- możemy założyć nawet 5 takich kont, zatem w omawianym przykładzie można zgarnąć 5 x 144 = 720 zł premii.

Więcej informacji o tym rachunku (w tym wyliczanie premii w kolejnych latach) znajdziesz w tej analizie konta Nest Rodzinne Oszczędności.

Wariant I – lokujemy środki na jednym z produktów

Załóżmy, że wybraliśmy wariant 5-letni z maksymalnymi wpłatami o wartości 3000 zł (pięć kont po 600 zł każde) miesięcznie, a do tego nie mamy dzieci. Zgodnie z tabelą po roku na koncie będziemy mieć 36 910,10 zł przy łącznym wkładzie 36 000 zł (12 wpłat po 3000 zł każda). Daje nam to zysk w stosunku do ulokowanej kwoty na poziomie ok. 2,53% (warto jednak dodać, że w kontekście programu systematycznego oszczędzania zysk ten odpowiada oprocentowaniu nominalnemu w wysokości 5,67%).

Gdybyśmy te same 36 000 zł trzymali na koncie oszczędnościowym w Nest Banku, po roku mielibyśmy 36 661,61 zł (zysk 1,84%, oprocentowanie nominalne – 2,25%).

Program regularnego oszczędzania przynosi w tym przypadku lepsze rezultaty, ale różnica w procentach nie jest bardzo duża. Co jednak, jeśli połączymy oba produkty?

Wariant II - łączymy konto oszczędnościowe z programem regularnego oszczędzania

Scenariusz ten nie wymaga od nas większego zaangażowania: wyjściowo mamy 36 000 zł na koncie oszczędnościowym. Co miesiąc przelewamy z tego rachunku 3000 zł na konto do regularnego oszczędzania. Salda obu rachunków w ujęciu miesięcznym prezentuje poniższa tabela.

| Regularne oszczędzanie | Konto oszczędnościowe | ||||||

|---|---|---|---|---|---|---|---|

| Miesiąc | Saldo rachunku | Odsetki | Premia | Saldo po podatkach | Saldo rachunku | Odsetki | Saldo po podatkach |

| 1 | 3000,00 | 3,00 | 3002,43 | 33 000,00 | 61,88 | 33 050,12 | |

| 2 | 6002,43 | 6,00 | 6007,29 | 30 050,12 | 56,34 | 30 095,76 | |

| 3 | 9007,29 | 9,01 | 9014,59 | 27 095,76 | 50,80 | 27 136,91 | |

| 4 | 12 014,59 | 12,01 | 12 024,32 | 24 136,91 | 45,26 | 24 173,57 | |

| 5 | 15 024,32 | 15,02 | 15 036,49 | 21 173,57 | 39,70 | 21 205,72 | |

| 6 | 18 036,49 | 18,04 | 18 051,10 | 18 205,72 | 34,14 | 18 233,37 | |

| 7 | 21 051,10 | 21,05 | 21 068,15 | 15 233,37 | 28,56 | 15 256,51 | |

| 8 | 24 068,15 | 24,07 | 24 087,65 | 12 256,51 | 22,98 | 12 275,12 | |

| 9 | 27 087,65 | 27,09 | 27 109,59 | 9 275,12 | 17,39 | 9 289,21 | |

| 10 | 30 109,59 | 30,11 | 30 133,98 | 6 289,21 | 11,79 | 6 298,76 | |

| 11 | 33 133,98 | 33,13 | 33 160,81 | 3 298,76 | 6,19 | 3 303,77 | |

| 12 | 36 160,81 | 36,16 | 720,00 | 36 910,10 | 303,77 | 0,57 | 304,23 |

Jak widać, po zakończeniu roku na koncie oszczędnościowym pozostało nam jeszcze ponad 300 zł nagromadzonych przez ten czas odsetek. Łącznie mamy więc 37 214,34 zł. Nasz zysk wynosi więc aż 3,37% kwoty wyjściowej – to blisko dwukrotnie więcej niż przy wykorzystaniu wyłącznie konta oszczędnościowego. Trzeba też pamiętać, że jest to zysk netto (uwzględniający podatek Belki) – skala zysku brutto wynosi bowiem ok. 4,16%.

Podane oprocentowanie Konta Rodzinne Oszczędności obowiązuje w sytuacji, gdy oszczędzający nie ma dzieci. Poniższa tabela przedstawia, jak zmienia się wysokość oprocentowania w zależności od posiadanego potomstwa.

| Liczba zadeklarowanych dzieci | Oprocentowanie brutto "pakietu" |

|---|---|

| 0 | 4,16% |

| 1 | 5,40% |

| 2 | 6,63% |

| 3 | 7,87% |

| 4 i więcej | 9,10% |

Warto zwrócić uwagę, że zwiększenie zysku z 2,25% do 9,1% oznacza podniesienie oprocentowania o 304% (lub o 6,85 punktu procentowego). Aby jednak cieszyć się takim wynikiem, należy skorzystać z programu regularnego oszczędzania i mieć co najmniej czworo dzieci. Jednak nawet, gdy dzieci nie posiadamy, to zysk na poziomie 4,16% oznacza wzrost o niezłe 85% (czyli 1,91 p.p.) w stosunku do poziomu referencyjnego (2,25%).

Jak obliczyć efektywne oprocentowanie programu regularnego oszczędzania?

Efektywne oprocentowanie możemy wyliczyć na dwa sposoby: prostszy i dokładniejszy, wymagający użycia kalkulatora.

Prosta metoda

Efektywne oprocentowanie środków ulokowanych w dwóch produktach (na typowym koncie oszczędnościowym i w programie regularnego oszczędzania) będzie w dużym przybliżeniu średnią arytmetyczną oprocentowania na każdym produkcie z osobna (tzn. jeśli jeden produkt daje nam oprocentowanie nominalne 5% w skali roku, a drugi 10%, to oba łącznie dadzą nam około 7,5%).

Uwaga: dotyczy to tylko środków, które przenieśliśmy na konto regularnego oszczędzania - jeśli np. na koncie oszczędnościowym mamy 50 000 zł, a łącznie przelaliśmy 30 000 zł, średnie oprocentowanie w ten sposób możemy oszacować tylko dla tych 30 000 zł.

W naszym przykładzie: konto oszczędnościowe oprocentowane jest na 2,25%, program regularnego oszczędzania jest równoznaczny z kontem oprocentowanym na 5,67%, więc w dużym przybliżeniu możemy oczekiwać zysku na poziomie (5,67%+2,25%)/2 = 3,96%. Faktyczny zysk brutto wynosi natomiast 4,16% i nie odbiega znacząco od tych szacunków, a nawet jest od nich korzystniejszy.

Metoda dokładna

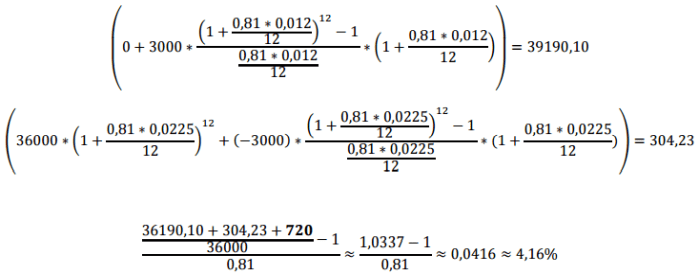

Dokładna formuła jest nieco bardziej skomplikowana i prezentuje się następująco:

gdzie:

- S0 – saldo początkowe konta,

- r – roczna stopa oprocentowania (w ułamku dziesiętnym),

- n – liczba okresów kapitalizacji (1 dla kapitalizacji rocznej, 2 dla półrocznej, 4 dla kwartalnej, 12 dla miesięcznej),

- t – liczba lat oszczędzania,

- PMT – comiesięczne, równe wpłaty na konto (jeśli wypłacamy pieniądze z konta, PMT ma wartość ujemną, np. -3000 oznacza, że co miesiąc wypłacaliśmy 3000),

- współczynnik 0,81 wynika z uwzględnienia 19-procentowego podatku Belki.

Podstawiając liczby do naszego przykładu otrzymamy:

- Podstawiamy dane pod zmienne i wyliczamy wartości w nawiasach (zmienne z indeksem dolnym 1 oznaczać będą konto do regularnego oszczędzania; z indeksem dolnym 2 – typowe konto oszczędnościowe) - formuła w nawiasach oznacza konkretnie: ile będziemy mieli środków na danym koncie po t latach przy określonych parametrach: S0, r, n, PMT0.

- Ponieważ w naszym przykładzie po roku otrzymujemy dodatkową premię, należy ją dodać do licznika (720 zaznaczone pogrubioną czcionką).

Trzeba jednak pamiętać o podstawowej zasadzie: środki przesuwamy zawsze z konta o niższym oprocentowaniu (oszczędnościowego) na konto o wyższym oprocentowaniu (program regularnego oszczędzania). Tylko w ten sposób możemy zwiększyć swoje zyski.

Co warto zapamiętać?

Umiejętne łączenie różnych produktów bankowych wymaga nieco wysiłku, ale pozwala na osiągnięcie większych zysków przy takim samym poziomie ryzyka.

Posiadając odpowiednie zaplecze finansowe, możemy w łatwy sposób skorzystać z wysokiego oprocentowania w programie regularnego oszczędzania, jednocześnie pozwalając reszcie środków zarabiać na siebie na tradycyjnym koncie oszczędnościowym do czasu kolejnej wpłaty.

Korzystając z opcji zlecenia stałego, nie musimy nawet pamiętać o ręcznym wykonywaniu przelewu. Bank zrobi wszystko za nas, a nam pozostanie cieszyć się z dodatkowych złotówek, zarobionych stosunkowo niewielkim kosztem.

Pamiętajmy jednak o kilku wskazówkach:

- nadwyżki gotówki warto trzymać na dobrze oprocentowanym koncie oszczędnościowym,

- środki przelewamy z konta o niższym oprocentowaniu na rachunek o wyższym oprocentowaniu,

- uzyskane oprocentowanie będzie w dużym przybliżeniu średnią arytmetyczną oprocentowania na obu produktach,

- aby uprościć sobie życie, warto zdefiniować zlecenia stałe, które automatycznie i regularnie zasilą konto systematycznego oszczędzania.

Komentarze

(12)Rozumiem, że podane warianty dotyczą zerwania umowy po roku oszczędzania?

W innym przypadku musiałbym dysponować kwotą 36.000 x 5 lat = 180.000 zł, żebym mógł myśleć o miesięcznym oszczędzaniu na poziomie 3.000 zł. Chyba, że istnieje możliwość przesunięcia całych zgromadzonych środków z konta regularnego oszczędzania na konto oszczędnościowe i rozpoczęcie całej procedury od początku.

Odpowiedz

Tak, podane przez nas wyliczenia dotyczą tylko pierwszego roku oszczędzania. Weźmy jednak pod uwagę, że obecnie można założyć tylko jedno konto Nest Rodzinne Oszczędności, zatem maksymalnie będziemy mogli wpłacić tylko 600 zł miesięcznie.

Odpowiedz

Rachunek Nest Oszczędności: Zdefiniowanie / modyfikacja / odwołanie zlecenia stałego opłata 5zł, każdy przelew wykonany zleceniem stałym-opłata 5zł :/

Odpowiedz

Zgadza się, ale to dotyczy przelewów wykonywanych z konta Nest Oszczędności. Jeśli chcemy wpłacić środki na to konto ze zwykłego Nest Konta, będzie to bezpłatne.

Odpowiedz

No ale w podanym przykładzie zakładacie przelewy z konta Nest Oszczędności na konto Nest Rodzinne Oszczędności, więc jeśli ustawić zlecenie stałe na koncie Nest Oszczędności, to co miesiąc kosztuje nas to 5 zł.

Odpowiedz

To prawda. Odnosząc się do przykładu, w przypadku konta Nest Oszczędności pozostaje wykonywanie przelewów wewnętrznych (pierwszy w miesiącu jest darmowy).

Odpowiedz

Ok ale jeśli oszczędzamy na pięciu kontach to musimy wykonać pięć przelewów w miesiącu a tylko pierwszy jest bezpłatny, a kolejne cztery ile będą kosztować?

Odpowiedz

Pierwszy przelew z konta Nest Oszczędności jest bezpłatny, kolejne kosztują po 5 zł.

W przypadku posiadania 5 Kont Nest Rodzinne Oszczędności, lepszym rozwiązaniem jest wykonanie pojedynczego przelewu z konta oszczędnościowego na rachunek osobisty (w kwocie = 5x zasilenie pojedynczego rachunku regularnego oszczędzania), a następnie wykonanie 5 darmowych przelewów z Nest Konta na rachunki regularnego oszczędzania.

Odpowiedz

Dzień dobry, proszę o wyjaśnienie dlaczego w artykule jest mowa o 5 kontach rodzinne oszczędności, jak możemy założyć tylko 1 konto na rodzica czyli razem maks. 2 konta??

Odpowiedz

Artykuł pisany był w 2016 r., kiedy to jeszcze można było założyć 5 kont Nest Rodzinne Oszczędności na osobę. Obecnie faktycznie można posiadać tylko jeden taki rachunek.

Odpowiedz

a jesli para nie jest malzesntwem i maja wspolne dzieci moga zalozyc po 1 koncie na kazda dorosla osobe?

Odpowiedz

Regulamin promocji nie wymaga, aby para była małżeństwem. Chodzi tu o to, że każdy z rodziców dziecka może założyć po 1 koncie Nest Rodzinne Oszczędności i zgłosić to samo dziecko. Zapis brzmi:

"Uczestnik, zobowiązany jest dodatkowo udokumentować liczbę posiadanych Dzieci, poprzez przedstawienie Bankowi odpisu skróconego aktu urodzenia Dziecka lub ważnego dowodu osobistego Dziecka lub ważnego paszportu Dziecka lub ważnej legitymacji szkolnej Dziecka lub karty dużej rodziny bądź dokumentu potwierdzającego ustanowienie Uczestnika opiekunem prawnym Dziecka."

Odpowiedz