Odpowiedzi dostarczają nam dane Narodowego Banku Polskiego. Zerknijmy do ostatniego raportu NBP „Sytuacja finansowa sektora gospodarstw domowych” z I kwartału tego roku.

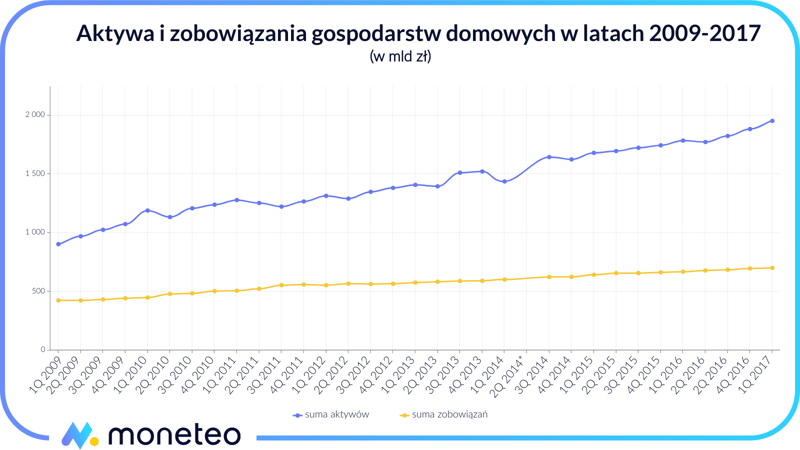

Suma aktywów polskich gospodarstw domowych w pierwszych miesiącach 2017 roku wyniosła prawie 2 bln zł (dokładnie 1 953,7 mld zł). Gdy odejmiemy od tego sumę zobowiązań Polaków, czyli 701,5 mld zł, wyjdzie nam, że przeciętny dorosły Kowalski ma prawie 40 tys. zł oszczędności. Choć aktywa Polaków z roku na rok stają się coraz większe, to równie szybko rośnie suma naszych zobowiązań wynikająca z zaciągniętych kredytów i pożyczek.

Co można kupić za 2 biliony złotych?

Ciekawostka: w ubiegłym roku suma zasobów finansowych Polaków po raz pierwszy w historii przekroczyła wartość PKB. Wciąż odstajemy jednak od państw zachodnich. Dla przykładu, aktywa obywateli krajów Beneluksu przekraczają trzykrotność PKB tych państw.

Mimo to suma prawie 2 bilionów złotych robi wrażenie. Same liczby nie do końca oddają ogrom tej kwoty – zastanówmy się więc, w ramach kolejnej ciekawostki, co można by za to kupić lub wybudować. Oto lista wybranych przez nas dóbr:

- zakup 107 jachtów „History Supreme” (najdroższy jacht na świecie);

- budowa 357 wież Burdż Chalifa (najwyższy budynek świata);

- budowa 989 Stadionów Narodowych;

- zakup 1588 samolotów Boeing 787-10 Dreamliner;

- zakup 41 253 samochodów Rolls Royce Sweptail (najdroższy samochód świata).

Gotówka i depozyty

Zejdźmy jednak na ziemię i skupmy się na przeciętnym Kowalskim. Z całej kwoty jego aktywów, która po odjęciu zobowiązań wynosi dokładnie 39 704,50 zł, ok. 50% stanowią środki w formie gotówki oraz zgromadzone na rachunkach bankowych (na kontach i lokatach krótkoterminowych).

Ważne! Przy wyliczaniu aktywów przeciętnego Polaka wzięliśmy pod uwagę liczbę dorosłych obywateli według danych Głównego Urzędu Statystycznego za 2016 rok (31 538 000).

Co ciekawe, gotówka stanowi ledwie jedną ósmą aktywów Kowalskiego (5 359,89 zł). Znacznie większą część środków gromadzimy na rachunkach oszczędnościowo-rozliczeniowych i lokatach krótkoterminowych (w sumie 13 693,32 zł).

W depozytach długoterminowych znajduje się obecnie ponad 350 mld zł, co oznacza, że przeciętny Polak zgromadził na nich 11 167,48 zł. To jedyna kategoria aktywów, w której NBP zanotował nieznaczny spadek w porównaniu z końcówką ubiegłego roku.

Spora popularność aktywów ryzykownych

W ostatnim czasie rośnie natomiast popyt na bardziej ryzykowne aktywa takie jak akcje. Ich łączna wartość to dziś prawie 520 mld zł, z czego dwie trzecie stanowią udziały w spółkach prywatnych, a pozostała część ulokowana jest w akcjach przedsiębiorstw notowanych na rynku giełdowym. Po uwzględnieniu obligacji oraz wartościowych przedmiotów, takich jak m.in. biżuteria czy dzieła sztuki, daje to w przeliczeniu na jednego dorosłego Polaka kwotę ponad 22 tys. zł.

Kolejną kategorią aktywów wyszczególnioną w raporcie NBP są środki ulokowane w systemach ubezpieczeniowych i emerytalno-rentowych. Jest to o tyle interesujące, że większość z nich trudno określić mianem „środków do dyspozycji”; nie mówiąc już o tym, że pieniądze zgromadzone w OFE już raz zostały przecież przeniesione do ZUS w wyniku politycznej decyzji poprzedniego rządu. W każdym razie na jednego Polaka przypada średnio 9 528,19 zł aktywów ulokowanych we wspomnianych systemach.

Rośnie też zadłużenie…

W I kwartale 2017 roku zobowiązania przeciętnego Kowalskiego wyniosły 22 243 zł. To wzrost o prawie 5% w stosunku do analogicznego okresu poprzedniego roku. Ogromną cześć zobowiązań stanowią zaciągnięte kredyty i pożyczki. W tej kategorii znaczący udział mają kredyty hipoteczne (ok. 60%) i konsumpcyjne (25%).

Polacy skłonni do ryzyka i zaciągania długoletnich kredytów

Jakie wnioski możemy wyciągnąć z powyższych danych? Jeśli chodzi o gotówkę, to stanowi ona stosunkowo niewielką część majątku polskich gospodarstw domowych – coraz więcej środków trzymamy natomiast na rachunkach osobistych (ewentualnie na krótkoterminowych lokatach), co znajduje odzwierciedlenie w rosnącej popularności transakcji bezgotówkowych.

NBP zauważa także wzrost zainteresowania aktywami ryzykownymi, "które częściowo wypierają gotówkę i depozyty". Wynika z tego, że w kwestii lokowania środków Polacy w mniejszym stopniu kierują się pewnością zysku i nie obawiają się ryzyka.

Systematycznie rosną przy tym zobowiązania polskich gospodarstw domowych. Niebagatelny wpływ na znaczną sumę zadłużenia mają kredyty długoterminowe, głównie hipoteczne. Trudno się temu dziwić - niemal każda polska rodzina marzy o własnym mieszkaniu, a popularna za granicą opcja związana z wynajmem zwykle nas nie satysfakcjonuje. Od kilku lat rośnie również łączna kwota zaciągniętych pożyczek i kredytów konsumpcyjnych. Nie najlepszą informacją jest fakt, że Polacy znacznie rzadziej niż kredyty konsumpcyjne zaciągają kredyty na cele inwestycyjne.

Statystyka a rzeczywistość

Powyższe dane należy traktować z dystansem i to nie tylko z powodu wliczenia w sumę aktywów pieniędzy zgromadzonych w systemie emerytalnym. Jak wiadomo, statystyczny Polak nie istnieje, a ufając zbytnio uśrednionym wynikom możemy otrzymać całkowicie zakłamany obraz rzeczywistości.

W praktyce oszczędności na poziomie kilkudziesięciu tysięcy złotych pozostają w sferze marzeń większości Polaków. Jak wynika z raportu „Diagnoza Społeczna”, 55% z nas nie ma żadnych oszczędności, a znaczna część z tych, którym udało się cokolwiek odłożyć, dysponuje kwotą nieprzekraczającą wysokości miesięcznych dochodów. Osoby, których oszczędności przekraczają wysokość rocznych zarobków, stanowią zaledwie kilka procent ogółu dorosłych Polaków.

Nie zawsze wynika to z sytuacji materialnej. Często brak oszczędności jest efektem braku dyscypliny i wiedzy na temat efektywnych sposobów gromadzenia środków. Niską świadomość Polaków dotyczącą finansów potwierdzają kolejne badania. Z raportu "Egzamin z wiedzy finansowej" przygotowanego przez firmę Maison&Partners dowiadujemy się, że jedynie 17% Polaków regularnie poszerza swoją wiedzę w tym zakresie.

Brak świadomości to przyczyna realnych problemów. Pół biedy, gdy są nimi trudności w oszczędzaniu; gorzej, gdy wpadamy w spiralę zadłużenia przez zaciąganie "chwilówek" lub tracimy dorobek całego życia za sprawą lokowania środków w piramidę finansową. Warto więc dokształcać się w dziedzinie finansów nie tylko po to, by łatwiej nam było efektywnie oszczędzać, ale także po to, by już posiadanego majątku nie stracić.

Komentarze

(4)Wasze statystyki. Co wy wiecie?

Odpowiedz

Bo Polacy pamiętają denominacje pamiętają książeczki mieszkaniowe (do dzisiaj mam swoją) pamiętają kartki na mięso ... (banknotami można było wykleić cały pokój a i tak nie szło nic kupić.

po prostu PAŃSTWO nie raz OBYWATELA zrobiło w ch...a i obywatel wie że w ostateczności Państwo znów się do tego posunie a obywatel zostanie z Ch...em w tylniej części ciała. Więc czy jest sens oszczędzać? (PRZY OBECNEJ WIEDZY?) porównujemy nas z Amerykaninami ale .... U nich nigdy dolar ($) nie stał się szmatą (więc mu ufają) za moich czasów 2 razy... gdy złotówką mogłem się podetrzeć. 2) zarabiamy 4 razy mniej niż Amerykanin 4 razy mniej niż Europejczyk koszty życia są porównywalne więc z czego można zaoszczędzić? 3) oszczędzanie to proces długofalowy ZUS nas okrada (przeciętnie odkłada się 25 lat) sumę ok 400tyś a wypłaty przeciętnie są 2 lata 400tyś/24mieś powinna emerytura być w okolicach 16,600 zł/mc a jest? 1200zł*/mc tak więc Państwo nas oszukało 2 razy (robi to po dzień dzisiejszy) wieć po co odkładać papier toaletowy? (którym stanie się banknot kiedy Państwu stanie sie to wygodne?)

Odpowiedz

Nie rozumiem w czym widzisz problem. Zainwestuj w euro lub dolar i oszczędności bazuj na zaufanej walucie, skoro nie lubisz złotego. Więc owszem, jest sens oszczędzać, ale trzeba to robić z głową i w możliwie najbezpieczniejszy sposób. Jestem inwestorem giełdowym i większość kapitału mam upakowanych w euro i dolary, jeżeli chodzi o PLN to jest to może 2% tego co mam

Odpowiedz

Zgadzamy się ze stwierdzeniem, że oszczędzać czy inwestować trzeba z głową, w możliwie bezpieczny sposób.

Każdy powinien wybrać swoją własną drogę zależnie od tego, jak dużych zysków oczekuje, jak duże ryzyko strat jest w stanie zaakceptować. Oczekując znacznych zysków trzeba się liczyć z możliwością znacznych strat. Coś za coś

Odpowiedz