W przypadku operacji dokonywanych bez blokady środków, saldo rachunku, a w przypadku kart do rachunku głównego saldo rachunku głównego albo rachunku podpiętego, będzie pomniejszone dopiero w chwili rozliczenia operacji z datą dokonania operacji, co może spowodować powstanie zadłużenia przeterminowanego na rachunku, a w przypadku kart do rachunku głównego może spowodować powstanie zadłużenia przeterminowanego na rachunku głównym albo rachunku podpiętym.

Czy udało Ci się od razu rozszyfrować sens tej wypowiedzi? Jeśli nie, nie jesteś wyjątkiem. Podobne problemy ze zrozumieniem regulaminowych zapisów ma zdecydowana większość klientów polskich banków.

Bankowe dokumenty: regulaminy, umowy poszczególnych produktów, tabele opłat i prowizji trudno uznać za pasjonującą lekturę. Kilkustronowe teksty, napisane małym druczkiem, naszpikowane specjalistycznymi terminami (nie zawsze zrozumiałymi dla laika) – są zwyczajnie nudne i zawiłe.

Charakterystyczną cechą tego typu dokumentów są zdania liczące nieraz kilkadziesiąt wyrazów oraz duży odsetek słów wielosylabowych. Zdaniem językoznawców to właśnie te aspekty wypowiedzi stanowią największe utrudnienie w zrozumieniu tekstu (im dłuższe zdanie, tym wolniej przetwarzamy zawarte w nim informacje i tym łatwiej tracimy wątek).

Kłopoty z dotarciem do sensu wypowiedzi potęgują liczne powtórzenia, duża liczba rzeczowników odczasownikowych ("powstanie", "wykonanie", "zapłacenie"), stosowanie zawiłych konstrukcji zdaniowych, niepoprawna interpunkcja. Wszystko to sprawia, że po przebrnięciu przez kilka pierwszych akapitów tracimy ochotę na dalszą lekturę.

Co ciekawe, w opinii wielu internautów taka reakcja nie jest kwestią przypadku: „Intencją banku jest, aby klient nie przeczytał regulaminu, a jeśli już przeczyta, to najlepiej, żeby nie zrozumiał. Po to są te długie regulaminy z dziesiątkami odniesień, napisane w taki sposób, że trzeba zdania czytać po 5 razy, żeby cokolwiek zrozumieć”.

Oczywiście banki nie zgadzają się z tą interpretacją. Dlaczego regulaminy i umowy nie mogą być krótkie, a ich język prosty? Bo przepisy muszą być precyzyjne - tłumaczą bankowi prawnicy. Niestety, to dążenie do precyzji często daje skutek odwrotny do zamierzonego.

Zmiany wskazane w ust. 1, wyrażające zmiany wskaźników lub kosztów, o których mowa w ust. 1 pkt 1-3, będą polegać na podwyższeniu lub obniżeniu stawek prowizji lub opłat zgodnie z kierunkiem zmian tych wskaźników lub kosztów, o nie więcej niż dwukrotność dotychczas obowiązującej stawki opłaty lub prowizji, z zastrzeżeniem ust. 3. Zmiany, o których mowa w zdaniu pierwszym, będą dokonywane nie częściej niż raz na kwartał.

Jak zatem poradzić sobie z lekturą regulaminów i bankowych cenników?

Choć bankowe dokumenty są nudne i skomplikowane, mimo wszystko warto przez nie przebrnąć. Zanim więc zwiążesz się umową z bankiem, sprawdź przynajmniej najważniejsze zapisy w regulaminie i koniecznie zapoznaj się z tabelą opłat i prowizji. Aby nieco ułatwić Ci to niewdzięczne zadanie, przygotowaliśmy garść praktycznych wskazówek. Oto one.

Najważniejszy jest cennik

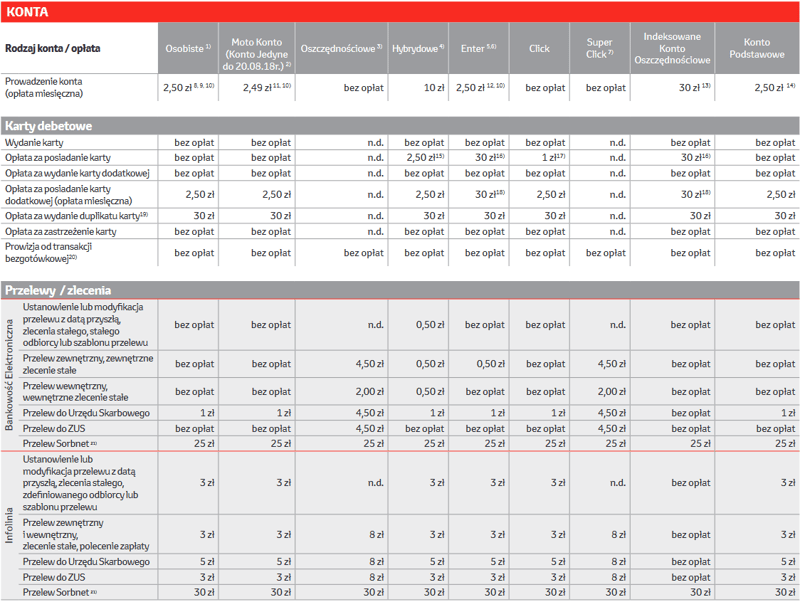

Niestety, bankowe cenniki nie należą do zbyt przejrzystych dokumentów. Nie wynika to nawet ze złej woli bankowców, a raczej z mnogości różnych opłat i prowizji. Jeżeli dołożymy do tego kilka różnych typów kont oferowanych przez daną instytucję, siłą rzeczy powstaje rozbudowana tabela, która może Cię przytłoczyć mnogością rubryczek i przypisów (oraz małym druczkiem).

Na szczęście, w większości banków tabele opłat są podzielone na kilka sekcji, co powinno Ci ułatwić odszukanie potrzebnych informacji. Z reguły w tabelce znajdziesz następujące rozdziały: „Otwarcie i prowadzenie konta”, „Wydanie i korzystanie z karty do konta”, „Przelewy”, „Wpłaty i wypłaty gotówkowe”, „Pozostałe czynności związane z obsługą rachunku” (w niektórych bankach może również pojawić się „Bankowość elektroniczna” wyodrębniona w oddzielnej sekcji).

Bywa jednak i tak, że zamiast jednej zbiorczej tabeli bank posiada kilka odrębnych cenników. Tak jest na przykład w Banku Millennium: jeden dokument zawiera opłaty wiążące się z ROR-em, drugi – prowizje dotyczące karty, w trzecim znajdziesz opłaty za Blika. W tym przypadku po prostu będziesz musiał uzbroić się w cierpliwość i przeanalizować wszystkie te dokumenty.

Jak czytać tabelę opłat bankowych?

Studiując tabele opłat uwzględnij 4 proste zasady:

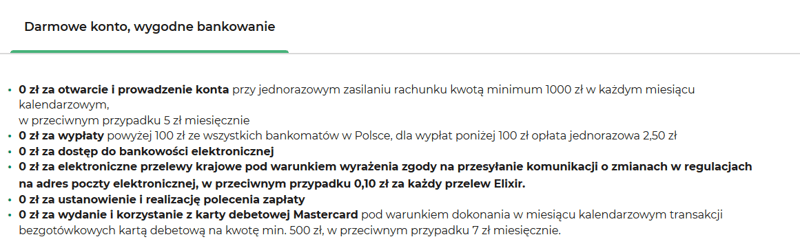

1. Korzystaj tylko z pełnych wersji cenników – skrótowe wyciągi na stronach banków zawierają informacje o najmniej uciążliwych kosztach. Ze względów marketingowych banki prezentują listę darmowych operacji i w ten sposób budują wrażenie, że konto jest całkowicie bezpłatne.

Czy zwróciłeś uwagę na to, że w powyższym wyliczeniu brakuje jednej istotnej informacji? Jeśli będziesz chciał się dowiedzieć, ile wynosi standardowa prowizja za obsługę karty, będziesz musiał jej poszukać na innych stronach banku. Zamiast więc tracić czas na przeglądanie kolejnych zakładek, lepiej od razu sięgnij po pełną wersję cennika.

2. Sporządź listę zawierającą operacje bankowe, które po otworzeniu rachunku będziesz wykonywał najczęściej. Jeżeli nie uda Ci się znaleźć w tabeli danej pozycji - a może się tak zdarzyć, bo ta sama czynność w różnych instytucjach często nosi inną nazwę (np. przelew Express Elixir / przelew natychmiastowy / przelew błyskawiczny) – zapytaj o nią konsultanta banku. Zrób to samo, jeśli natrafisz na trudny lub niezrozumiały zapis. Nie wiedzieć czemu, banki lubią wprowadzać własną terminologię dla danej usługi, przykładowo: w PKO BP przelew na telefon figuruje w tabeli jako „realizacja dyspozycji przekazania środków z użyciem numeru telefonu”. Reasumując, jeśli czegoś nie zrozumiesz, pytaj bank do skutku.

3. Zwróć uwagę na wszystkie gwiazdki i przypisy. Przeczytaj je dokładnie, gdyż to właśnie w nich kryją się różne haczyki dotyczące opłat za konto. Przykładowo: w tabeli za przelew natychmiastowy widnieje opłata „0 zł”, w przypisie – informacja, że bezpłatne są jedynie dwie pierwsze takie operacje w miesiącu.

Niestety, wbrew zaleceniom Komisji Etyki Bankowej działającej przy Związku Banków Polskich mamy tu do czynienia ze świadomą antyużytecznością, czyli taką prezentacją najistotniejszych danych, aby utrudnić użytkownikowi zapoznanie się z nimi. Zapisanie kluczowych informacji małym krojem pisma na końcu wielostronicowej tabelki (w postaci dziesiątków przypisów) trudno uznać za rozwiązanie przyjazne dla klientów. Mimo wszystko radzimy, abyś się nie poddawał i uważnie przestudiował wszystkie zapisy.

Ciekawostka: W Banku Millennium cennik opłat za prowadzenie konta liczy 5 stron, z tego pierwsze 2,5 strony zajmują tabele, drugie tyle - przypisy i wyjaśnienia (w sumie 28 pozycji + kilka gwiazdek). W BOŚ Banku tabela prowizji za obsługę rachunku zajmuje 1 stronę, pod którą widnieją 22 przypisy. Na drugim biegunie plasuje się Idea Bank – po liczącej 7 stron zbiorczej tabeli wszystkich opłat i prowizji znajdziemy zaledwie 5 przypisów i 2 gwiazdki.

4. Zapamiętaj też, która kolumna tabelki dotyczy Twojego rachunku. Nawet w przypadku wielostronicowych cenników banki nie powtarzają nagłówków tabel, dlatego jeśli będziesz np. na 5 stronie, możesz niechcący pomylić rubryczki i wziąć pod uwagę opłaty dotyczące innego konta w ofercie.

Możesz też skorzystać z drogi na skróty i - zamiast samodzielnie przedzierać się przez długą listę opłat - sprawdzić ranking kont osobistych przygotowany przez naszą redakcję. Znajdziesz w nim najważniejsze prowizje związane z prowadzeniem konta oraz wiele przydatnych wskazówek napisanych prostym i przystępnym językiem.

Co z regulaminami? Czytać, czy nie czytać?

Zapewne zastanawiasz się, czy przed podpisaniem umowy z bankiem powinieneś przeczytać cały regulamin (przeciętna długość tego dokumentu to 12 – 14 stron zapisanych drobnym druczkiem). No cóż… Prawidłowa odpowiedź brzmi „tak”, jednak z doświadczenia wiemy, że lektura całości dla wielu osób może się okazać zadaniem ponad siły - proponujemy więc, abyś podzielił ją na kilka etapów.

Regulamin zakładania i prowadzenia kont osobistych - podobnie jak tabele opłat - posiada dość schematyczny układ treści, niemal identyczny w każdym banku. Z reguły zaczyna się od listy najważniejszych pojęć (mini słownika) i zawiera kilkanaście podrozdziałów związanych z różnymi aspektami prowadzenia rachunku. Większość tych zapisów wynika z obowiązujących norm prawnych regulujących działalność sektora bankowego i jest taka sama we wszystkich bankach (choć może posiadać inną formę stylistyczną). Wiedz jednak, że niektóre instytucje poszerzają te zapisy o własne postanowienia, niekoniecznie korzystne dla klientów. Twoim priorytetem będzie odszukanie właśnie takich informacji.

Przeprowadźmy krótkie ćwiczenie praktyczne. Oto dwa fragmenty autentycznych bankowych regulaminów - oba odnoszą się do wypowiedzenia umowy rachunku i mówią o tym, jak w takiej sytuacji należy postąpić z kartą płatniczą wydaną do konta. Jak sądzisz, który z tych zapisów powinien wzbudzić Twoją większą czujność?

Toyota Bank: Klient jest uprawniony do wypowiedzenia Umowy Konta pisemnie z zachowaniem jednomiesięcznego okresu wypowiedzenia. (...) Bank po upływie terminu wypowiedzenia Umowy Konta dokonuje zastrzeżenia wszystkich Kart związanych z Umową Konta (…). Użytkownik zobowiązany jest zniszczyć Kartę Debetową w sposób uniemożliwiający posługiwanie się nią.

BOŚ Bank: Posiadacz Rachunku może wypowiedzieć Umowę w każdym czasie (…). Okres wypowiedzenia wynosi jeden miesiąc i biegnie od dnia doręczenia Bankowi pisemnego oświadczenia o wypowiedzeniu. Do końca okresu wypowiedzenia Posiadacz Rachunku zobowiązuje się do zwrotu wydanych do Rachunku Kart. W przypadku niezwrócenia Kart, Bank zastrzega je na koszt Posiadacza Rachunku.

Jeżeli wskazałeś przykład drugi - oczywiście miałeś rację.

Zapisy, na które warto zwrócić szczególną uwagę

W podobne kruczki obfitują również inne sekcje w regulaminach. Na początek proponujemy, abyś dokładnie przestudiował podrozdział określający tryb postępowania w przypadku zgubienia lub kradzieży karty płatniczej. Zwróć również uwagę na sekcję poświęconą odpowiedzialności banku za tzw. nieautoryzowane transakcje płatnicze. Lektura tych paragrafów jest absolutnie konieczna i może Cię uchronić przed wieloma nieprzyjemnościami.

Przykładowo: w PKO BP w przypadku kradzieży karty powinieneś jak najszybciej dokonać jej zastrzeżenia i dodatkowo złożyć zawiadomienie o przestępstwie do organów ścigania. W analogicznej sytuacji BGŻ BNP Paribas wymaga, abyś zastrzegł kartę, poinformował o kradzieży policję lub prokuraturę, dysponował zaświadczeniem wydanym przez jedną z tych instytucji oraz sporządził dokładny opis okoliczności, które towarzyszyły utracie karty (zawierający datę, miejsce i przebieg zdarzenia).

Natomiast w przypadku rabunku gotówki pobranej z bankomatu w niektórych bankach należy zgłosić ten fakt „niezwłocznie”, w innych - w ściśle określonym czasie (np. w Raiffeisen Polbanku maksymalnie w ciągu 48 godzin od chwili zdarzenia). Z dość nietypowym rozwiązaniem mamy do czynienia w BZ WBK – zgodnie z regulaminem klient, który w chwili rabunku gotówki podjętej z bankomatu znajduje się pod wpływem alkoholu lub substancji psychotropowych, traci prawo do odszkodowania ze strony banku.

Jak więc widać z podanych wyżej przykładów, w tej samej sytuacji banki mogą stosować różne procedury i narzucać klientom różne wymagania. Podobne modyfikacje mogą się pojawić w następujących podrozdziałach:

- „Wypowiedzenie umowy i zamknięcie rachunku bankowego” - w tej sekcji sprawdź, w jaki sposób możesz zrezygnować z usług banku i czy w związku z tą czynnością bank pobiera jakieś opłaty;

- „Dysponowanie środkami na rachunku” - tu warto, abyś się przyjrzał przynajmniej dwóm zapisom: w jakim czasie możesz reklamować niezgodność salda powstałą z winy banku oraz jakie konsekwencje będą Cię czekały w przypadku, gdy niechcąco doprowadzisz do debetu na koncie (czyli wydasz więcej środków niż masz na rachunku).

- „Transakcje walutowe” - kolejną kwestią, której warto się przyjrzeć, są przewalutowania transakcji dokonanych w obcej walucie. Wiedza o tym, w jaki sposób bank rozlicza takie płatności - po kursie wymiany stosowanym przez organizację kartową czy zgodnie z własną tabelą kursową - może Cię uchronić przed przykrą niespodzianą w postaci wysokich opłat za takie operacje.

Lektura dodatkowa

Sugerujemy, abyś w dalszej kolejności poświęcił nieco czasu na przeanalizowanie rozdziałów poświęconych podstawowym transakcjom płatniczym (rozmaitego typu przelewom, wpłatom i wypłatom gotówkowym, zleceniom stałym i poleceniom zapłaty).

Informacją, która szczególnie powinna Cię zainteresować, jest sposób i tryb cofnięcia zlecenia płatniczego (ta wiedza może się okazać bardzo przydatna, jeśli niechcący puścisz błędny przelew). Sprawdź również, czy będziesz mógł liczyć na pomoc banku w odzyskaniu omyłkowo wysłanych pieniędzy. Niektóre instytucje idą w takiej sytuacji swoim klientom na rękę i podejmują w ich imieniu starania o zwrot niepoprawnie wysłanych środków, w innych nie ma co liczyć na tego typu wsparcie.

W przypadku pozostałych podrozdziałów regulaminu kieruj się następującą zasadą – przeczytaj je uważnie, jeżeli ich treść ma odniesienie do Twojej sytuacji. Przykładowo, jeśli zamierzasz otworzyć konto wspólne lub ustanowić pełnomocnika do rachunku, przestudiuj zapisy poświęcone danej czynności. Jeśli jednak nie będziesz korzystać z żadnego z tych rozwiązań - możesz spokojnie pominąć obie sekcje.

Kto czyta, nie błądzi

Niewiedza kosztuje – ta smutna prawda stała się udziałem wielu klientów, którzy weszli w spór z bankiem i poniewczasie odkryli, że stoją na straconej pozycji, ponieważ nie doczytali warunków regulaminu lub zignorowali haczyki ukryte w cenniku. Dlatego choć studiowanie bankowych dokumentów jest żmudne i czasochłonne, zdecydowanie warto podjąć ten wysiłek.

Na zakończenie mamy dla Ciebie jeszcze jedną praktyczną wskazówkę – jeśli mimo wielokrotnej lektury wciąż nie rozumiesz poszczególnych sformułowań zawartych w regulaminie lub tabeli opłat, poproś o ich interpretację konsultanta banku (najlepiej zrób to w formie pisemnej za pośrednictwem formularza na stronie). Dzięki temu nie tylko uzyskasz potrzebne informacje, lecz również oficjalną wykładnię niejasnych przepisów. Jeśli z jakichś powodów będziesz musiał walczyć z bankiem o swoje prawa, takie wyjaśnienie może okazać się bardzo przydatne.

Komentarze

(0)