Czy wiecie, że banki spółdzielcze stanowią obecnie największą strukturę bankową w Polsce? W naszym kraju działa ponad 550 banków spółdzielczych, które łącznie posiadają ponad pięć tysięcy placówek. Gdyby zebrać je wszystkie pod jednym szyldem, byłoby to najczęściej spotykane logo spośród wszystkich banków w Polsce.

Mimo swojej liczebności banki spółdzielcze postrzegane są jako instytucje niszowe i nieco skostniałe. Wielu osobom – zwłaszcza z dużych aglomeracji - bank spółdzielczy kojarzy się z małym miasteczkiem, kredytami dla rolników oraz archaiczną bankowością, w której wszystkie sprawy klientów załatwia się w okienku oddziału. Można powiedzieć, że w powszechnej opinii najbardziej typowym wyróżnikiem BS-ów jest lokalny charakter, skromna – w porównaniu do banków komercyjnych – oferta produktowa oraz brak wielu udogodnień technologicznych, takich jak bankowość mobilna i internetowa. Jest w tym wiele racji, jednak – jak postaramy się wykazać w dalszej części artykułu - taki wizerunek nie do końca odpowiada prawdzie.

Forma własności

Zacznijmy jednak od podstawowej różnicy między bankowością spółdzielczą a komercyjną, gdyż to właśnie ona decyduje o wielu specyficznych cechach BS-ów. Banki spółdzielcze i komercyjne różni przede wszystkim forma własności, a co za tym idzie – inne cele działania.

Wszystkie banki komercyjne są spółkami akcyjnymi. Za wykonanie odpowiednich założeń odpowiedzialny jest zarząd kontrolowany przez radę nadzorczą, lecz najistotniejsze decyzje podejmuje zwykle główny akcjonariusz i w praktyce to on decyduje o strategii rozwoju banku.

Natomiast właścicielami banków spółdzielczych nie są akcjonariusze, a członkowie spółdzielni, czyli udziałowcy. Są to najczęściej przedstawiciele lokalnej społeczności, którzy organizują się, by wspólnie prowadzić działalność bankową i wspierać inicjatywy lokalnego środowiska.

Reasumując, pod względem prawnym BS-y są spółdzielniami, które prowadzą działalność bankową. Z jednej strony funkcjonują w oparciu o prawo spółdzielcze, z drugiej strony - podlegają ustawie Prawo bankowe (są więc objęte systemem gwarantowania przez Bankowy Fundusz Gwarancyjny i - jak banki komercyjne - podlegają kontroli KNF).

Demokratyczne prawa udziałowców

Klienci banków spółdzielczych, będący jednocześnie udziałowcami, posiadają szereg uprawnień, których nie mają klienci banków komercyjnych. Mogą np. oceniać działalność zarządu, zgłaszać w tym zakresie własne wnioski i żądać informacji o sposobie ich załatwienia. Zyskują również dostęp do takich dokumentów, jak roczne sprawozdania finansowe (łącznie z opinią biegłego rewidenta), protokoły lustracji, a nawet umowy zawierane przez bank z osobami trzecimi.

Ponieważ każdy udziałowiec - niezależnie od liczby posiadanych udziałów - dysponuje jednym głosem, stąd też w BS-ach wiele decyzji podejmowanych jest demokratycznie, przez wszystkich członków, a ich wykonanie zostaje powierzone zarządowi, nad którym czuwa rada nadzorcza. Przykładowo, udziałowcy mogą nie zgodzić się na likwidację lokalnego oddziału i zobowiązać zarząd do utrzymania takiej placówki.

Warto jednak w tym miejscu dodać, że klientem banku spółdzielczego może być każdy. Banki te oferują usługi nie tylko udziałowcom, lecz również niezrzeszonym klientom i tym właśnie różnią się od SKOK-Ów (aby skorzystać z produktów oferowanych przez SKOK, trzeba być członkiem SKOK-u).

Ciekawostka

Jeśli chcesz zostać współwłaścicielem banku spółdzielczego, musisz posiadać w nim konto bankowe przez przynajmniej 3 miesiące i złożyć deklarację o przyjęcie w poczet członków. Po jej pozytywnym rozpatrzeniu przez zarząd musisz w dalszej kolejności wnieść wpisowe (50 - 200 zł) i wykupić min. 1 udział (w zależności od banku jego koszt może wynosić od 250 do ponad 400 zł). Jeden członek banku spółdzielczego może posiadać maksymalnie 500 udziałów.

Polski kapitał

Kolejną różnicą między bankami komercyjnymi a spółdzielczymi jest kapitał założycielski. Dodajmy w tym miejscu, że w przypadku BS-ów jest to kapitał w 100% polski (pochodzący od członków), dzięki czemu banki te nie są uzależnione od zagranicznych instytucji finansowych.

Minimalne fundusze własne, jakie muszą zgromadzić banki spółdzielcze, aby móc prowadzić działalność, to równowartość 1 mln euro. Natomiast dla banków w formie spółki akcyjnej minimalny wymóg kapitałowy stanowi równowartość 5 mln euro.

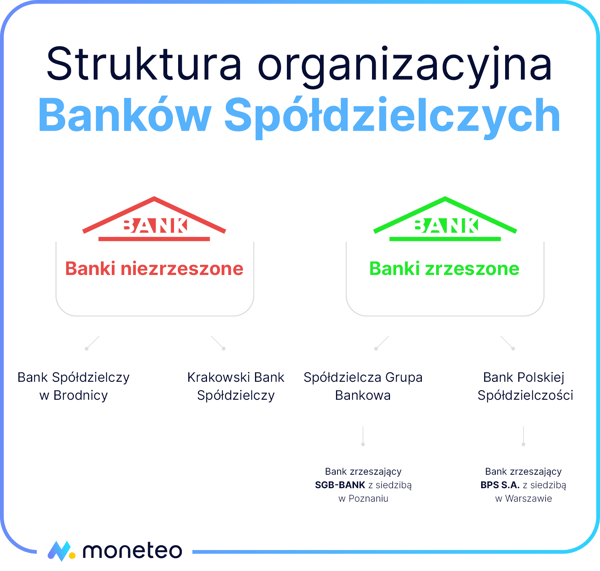

Zrzeszone pod wspólną marką

Aby zminimalizować ryzyko upadłości, małe banki spółdzielcze (z kapitałem od 1 do 5 mln euro) nie mogą prowadzić samodzielnej działalności bankowej i muszą się zrzeszać.

Obecnie w Polsce funkcjonują dwa zrzeszenia banków spółdzielczych: Grupa BPS oraz Spółdzielcza Grupa Bankowa. Ponadto jako banki niezrzeszone działają jeszcze Krakowski Bank Spółdzielczy i Bank Spółdzielczy w Brodnicy.

Banki zrzeszające pełnią w stosunku do banków spółdzielczych funkcje banku centralnego – np. prowadzą wyodrębniony rachunek, na którym deponowane są aktywa powiązanych z nim BS-ów, naliczają i utrzymują rezerwę obowiązkową, wypełniają obowiązki informacyjne wobec NBP, KNF oraz Bankowego Funduszu Gwarancyjnego, wzmacniają kapitałowo banki spółdzielcze czy wreszcie zapewniają pomoc we wdrażaniu nowych produktów bankowych i nowoczesnych rozwiązań technologicznych.

Banki spółdzielcze, w momencie przystąpienia do zrzeszenia, nie tracą swojej niezależności, nadal działają jako odrębne instytucje, które łączy wspólna marka. Jednak dzięki wspólnym projektom podejmowanym w ramach zrzeszenia mogą korzystać z efektu skali, który byłby niemożliwy do osiągnięcia w przypadku samodzielnych inicjatyw. Obowiązująca w bankowości spółdzielczej zasada solidarności i subsydiarności zwiększa też bezpieczeństwo prowadzonej działalności.

Zasada solidarności – nakłada obowiązek udzielania sobie wzajemnie pomocy między bankami spółdzielczymi prowadzącymi działalność na danym obszarze, a także pomiędzy poszczególnymi BS-ami a bankiem zrzeszającym.

Zasada subsydiarności – polega na tym, że usługi, które nie mogą być wykonane przez zrzeszony bank spółdzielczy, są przekazywane do realizacji do banku zrzeszającego (przykładem może być np. udzielenie kredytu, którego wartość przekracza limity kredytowe małego banku spółdzielczego).

Inne podejście do maksymalizacji zysku

Tym, co zdecydowanie różni banki spółdzielcze od banków komercyjnych działających w formie spółek akcyjnych, jest inne podejście do zasady maksymalizacji zysków. Mówiąc w dużym uproszeniu, głównym celem banków komercyjnych jest osiąganie jak najwyższych dochodów (zob. nasz artykuł „Na czym zarabiają banki”). Natomiast w bankach spółdzielczych osiąganie zysku nie jest celem samym w sobie, a środkiem do zaspokojenia potrzeb lokalnej społeczności.

Europejskie Stowarzyszenie Banków Spółdzielczych określiło najważniejsze cechy i wartości charakterystyczne dla banków działających w formie spółdzielni. Są to: solidarność, samopomoc, elastyczność, bliskość, zaufanie, współzarządzanie, walka z wykluczeniem finansowym i dbałość o środowisko.

Działając zgodnie z tą misją, BS-y wspierają rozwój lokalnej przedsiębiorczości oraz podejmują wiele inicjatyw kulturalnych i społecznych. Przykładowo: uczestniczą w rozmaitych akcjach charytatywnych, przekazują środki miejscowym szkołom i przedszkolom, wspierają lokalne drużyny sportowe, finansują budowę dróg czy budynków użyteczności publicznej. Organizują również szkolenia i wspierają małych przedsiębiorców w pozyskiwaniu funduszy unijnych, środków inwestycyjnych, tworzeniu biznesplanów itp.

Działają lokalnie

Teren działania BS-u jest uzależniony od wielkości jego funduszy własnych. Najmniejsze banki spółdzielcze mogą prowadzić działalność poprzez odziały i filie zwykle na obszarze kilku, kilkunastu powiatów. Nieco większe – na terenie danego województwa, natomiast te z funduszami własnymi ponad 5 mln euro mogą oferować usługi na terenie całego kraju.

Niemniej zdaniem wielu ekonomistów lokalności nie należy utożsamiać tylko z ograniczonym terytorialnie obszarem działania. Lokalny charakter BS-ów przejawia się również w ofercie produktowej oraz w wymiarze społecznym, przede wszystkim w relacjach z klientami i miejscową społecznością.

Zakres usług bankowych oraz innowacje

W odróżnieniu od banków komercyjnych BS-y nie prowadzą bardziej złożonych transakcji, takich jak obrót papierami wartościowymi i instrumentami pochodnymi. Zakres świadczonych przez nie usług sprowadza się najczęściej do:

- prowadzenia rachunków,

- obsługi kart płatniczych,

- udzielania pożyczek i kredytów konsumenckich

- przyjmowania wkładów pieniężnych.

Warto jednak dodać, że w ostatnim czasie coraz więcej BS-ów poszerza swoją ofertę o takie usługi, jak udostępnianie skrytek oraz sejfów, przechowywanie papierów wartościowych, udzielanie i potwierdzanie gwarancji bankowych.

Rośnie również liczba banków spółdzielczych rozwijających bankowość elektroniczną i mobilną w oparciu o rozwiązania dostarczane przez bank zrzeszający. Co więcej, niektóre BS-y zasługują na miano prawdziwych liderów w zakresie nowoczesnych rozwiązań technologicznych.

Czy wiecie, że pierwsze bankomaty biometryczne w naszym kraju wdrożył Podkarpacki Bank Spółdzielczy w Sanoku? Pierwotnym celem zastosowania takiego rozwiązania było zautomatyzowanie wypłaty zasiłków dla bezrobotnych dla osób nieposiadających karty płatniczej.

Innym przykładem mogą być np. bankomaty tzw. podjazdowe, umożliwiające wypłatę gotówki w złotych i w euro, doładowanie telefonu, sprawdzenie salda, a także operacje na rachunku i wykonanie przelewu. Tę innowację jako pierwszy zastosował Łącki Bank Spółdzielczy.

Personalizacja zamiast segmentacji

O lokalnym charakterze banków spółdzielczych decydują również takie cechy, jak elastyczność i indywidualne podejście do klienta. Wszystkie decyzje - zarówno te operacyjne, jak i strategiczne - podejmowane są na miejscu, bez oglądania się na stanowisko centrali, dzięki czemu instytucje te mogą szybciej reagować na zmieniające się warunki rynkowe. Działając na określonym terytorium, widzą aktualne potrzeby lokalnej społeczności i sprawnie dostosowują do nich swoją ofertę.

Jednak nie tylko szybszy proces decyzyjny jest atutem BS-ów. Pracownicy banków spółdzielczych na ogół lepiej znają swoich klientów niż ma to miejsce w przypadku dużych instytucji finansowych. W efekcie są w stanie przygotować dla nich ofertę dopasowaną do ich preferencji i możliwości finansowych.

W bankach komercyjnych, szczególnie tych będących częścią zagranicznych dużych grup kapitałowych, aż tak indywidualne dopasowanie oferty często nie jest możliwe ze względu na sztywne procedury wewnętrzne.

Podsumowanie

Wbrew potocznej opinii banki spółdzielcze - kiedyś kojarzone z małymi powiatowymi instytucjami - coraz śmielej konkurują z bankami komercyjnymi i systematycznie unowocześniają swoją ofertę.

Coraz więcej BS-ów pojawia się w dużych miastach (np. Warszawski Bank Spółdzielczy), inne starają się przyciągnąć klientów spoza regionu, rozwijając elektroniczne kanały dostępu i poszerzając swoją ofertę o usługi wykraczające ponad podstawowy standard.

Dziś w wielu bankach spółdzielczych możemy nie tylko założyć konto osobiste, wziąć tani kredyt czy otworzyć lokatę, lecz również skorzystać z takich produktów, jak rachunek walutowy i oszczędnościowy, pakiet assistance, przekazy Western Union, bankowość internetowa i mobilna.

Jest faktem, że nie wszystkie BS-y mogą się pochwalić tak rozbudowaną ofertą, jednak widać wyraźnie, że banki spółdzielcze starają się zerwać z wizerunkiem banku niszowego i dostosować do wymogów współczesności, zachowując przy tym swoje dotychczasowe atuty.

A są nimi: zindywidualizowane podejście do klientów, mniej sformalizowane procedury pozwalające na szybsze podejmowanie decyzji, polski kapitał kontrolujący i wreszcie - dobra reputacja wśród klientów. Wizerunek przyjaznego banku BS-y zawdzięczają filozofii, która na pierwszym miejscu stawia dobro szeroko pojętego kręgu interesariuszy. Banki spółdzielcze przywiązują dużą wagę do bliskich relacji ze środowiskiem lokalnym i samorządem gminnym, często włączają się w rozmaite akcje o charakterze społecznymi i charytatywnym oraz promują przedsiębiorczość na poziomie lokalnym.

Zdaniem prof. Elżbiety Mączyńskiej, prezes Polskiego Towarzystwa Ekonomicznego, traktowanie bankowości spółdzielczej w kategoriach skansenu należy uznać za krzywdzące uproszczenie. Jest to bowiem element sektora finansowego z dużym potencjałem, pełniący ważną rolę w naszej gospodarce. Bank spółdzielcze, kierujące się zasadą społecznej odpowiedzialności (ang. corporate social responsibility, CSR), przeciwdziałają wykluczeniu finansowemu różnych grup społecznych. Bez nich ten poziom wykluczenia byłby w Polsce dużo większy - twierdzi prof. Mączyńska i trudno odmówić jej racji.

Komentarze

(6)Bank BS to totalne dno, lub przyszła nieuchronna upadłość, dostać tam kredyt to koszmar. Kredytobiorca z dużymi dochodami który chcę dostać nawet mały kredyt jest zmuszany do dostarczenia całej masy dokumentów, wniosku przypominającym cyrograf i niewyobrażalnej biurokracji, ogólnie nie mam siły borykać się z tym bankiem.

Odpowiedz

Procedury kredytowe w różnych bankach mogą wyglądać inaczej, ale zawsze konieczne jest dostarczenie różnych dokumentów. Sama umowa musi dokładnie określać warunki kredytu, prawa i obowiązki obu stron - to długi dokument, ale tak jest wszędzie..

Odpowiedz

Witam,

miałam trudną sytuację finansową ... właściwe beznadziejną ... żaden bank, nawet mój bank w którym mam konto od ok. 20 lat ... nie dał mi krteydtu ... ktoś mi podpowiedział, zeby spróbowała w Banku Spółdzielczym .... i rzeczywiście tak jak w powyższym artyule - pomagają społeczności lokalnej. Dostałam kredty, zebrał sie zarząd przeanalizował i dali mi szansę ... aż w to nie wierzyłam. To był jedyny bank który podał mi przysłowiową pomocną dłoń :)

Odpowiedz

To prawda. Tez się przekonuję, że często banki spółdzielcze są lepsze niż te oficjalne molochy. Są elastyczne i oferują lepsze warunki niż duże komercyjne. Pozdr.

Odpowiedz

To ja dodam, że takie małe BS-y często organizują całkiem fajne promocje. Kiedyś w naszym banku w Kaliszu Pomorskim mozna było wygrać Toyotę C-HR w loterii, trzeba było tylko otworzyć półroczną lokatę i wpłacić na nią min. 500 zł.

Odpowiedz

Zgadza się - w bankach spółdzielczych zdarzają się takie "perełki" :)

Odpowiedz